月収27万円の手取りはいくら?額面や年収、税金と生活レベルを解説

最終更新日:2026/06/25

月収27万円の給料は、実際に手元に残る収入がいくらになるのか気になる金額です。

この収入では、年収に換算するとどのくらいで、どのような生活レベルが実現可能なのでしょうか。

本記事では、月収27万円の額面給与から差し引かれる税金や社会保険料の内訳を解説し、具体的な手取り額はいくらなのかを明らかにします。

また、日本の平均給与との比較や、一人暮らしから子育て世帯までのリアルな生活費シミュレーションを通じて、現実的な生活レベルを掘り下げていきます。

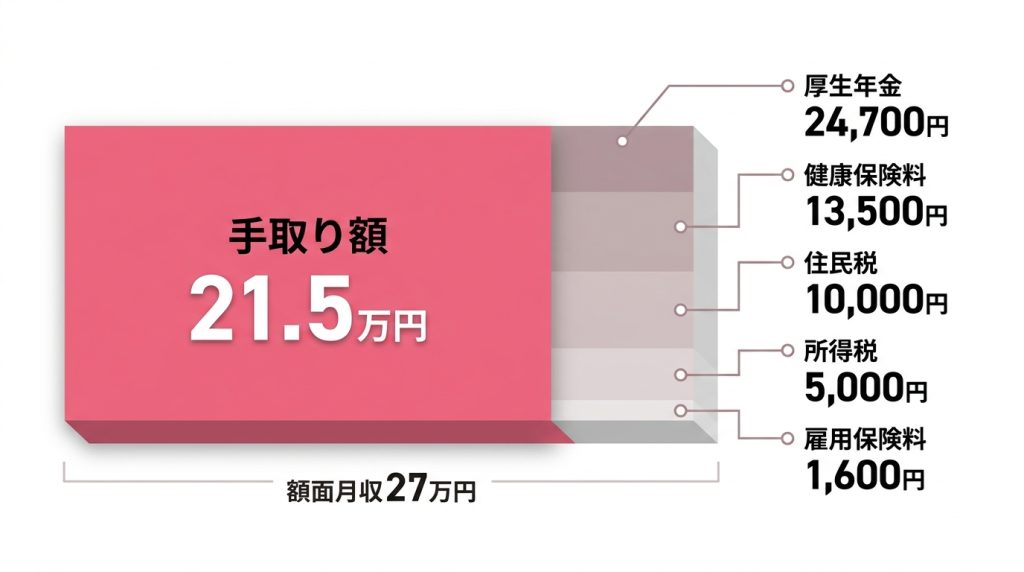

月収27万円の実際の手取り額は約21.5万円

月収27万円の総支給額から税金や社会保険料が差し引かれ、実際に銀行口座に振り込まれる手取り額は、一般的に約21.5万円から22万円程度になります。

この手取り額は、会社から支給される給与明細に記載されている「差引支給額」に該当するものです。

いわゆる「額面」と呼ばれる月給27万円の全額が受け取れるわけではなく、義務として納める必要のある金額が引かれます。

手取りの額は扶養家族の有無や居住地によっても変動するため、あくまで目安として捉えることが重要です。

控除される税金と社会保険料の内訳をシミュレーション

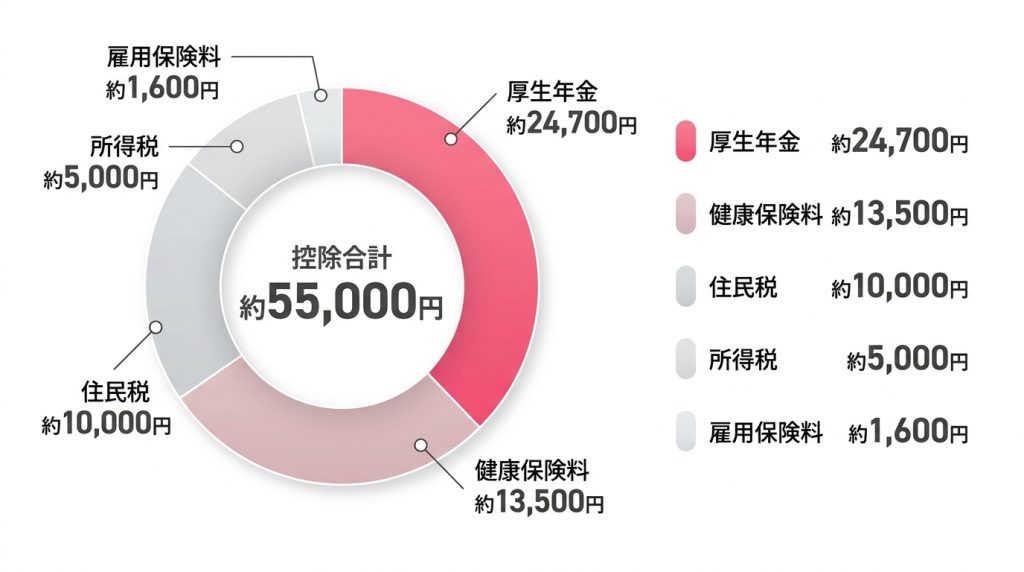

月収27万円の給与から差し引かれる控除の主な内訳は、社会保険料と税金です。

社会保険料には健康保険料、厚生年金保険料、雇用保険料、40歳以上は介護保険料が含まれます。

税金は所得税と住民税です。

東京都在住、独身、39歳以下の人を例にシミュレーションすると、健康保険料が約13,500円、厚生年金が約24,700円、雇用保険料が約1,600円、所得税が約5,000円、住民税が約10,000円となり、合計で約55,000円が控除されます。

この金額は基本給や各種手当を含めた総支給額に対する割合で決まり、個人の状況によって内訳は変動します。

【家族構成別】扶養家族がいる場合の手取り額の変動

家族構成によって手取り額は変動します。

特に配偶者や子供などの扶養家族がいる場合、所得税の計算において扶養控除が適用されるため、税金の負担が軽減される仕組みです。

例えば、配偶者を扶養している場合、配偶者控除により所得税が安くなり、手取り額は独身の場合と比較して数千円程度増加します。

同様に、16歳以上の子どもを扶養している場合も扶養控除の対象となり、手取り額が増える傾向にあります。

そのため、同じ月収27万円でも、家族構成によって最終的に受け取る金額には差が生じます。

月収27万円の年収はボーナスの有無でどう変わる?

月収27万円の場合、年収はボーナスの有無によって大きく変わります。

ボーナスが支給されない場合、年収は単純に月収27万円の12ヶ月分である324万円です。

一方、ボーナスが支給される企業では年収が大きく上乗せされます。

例えば、夏と冬にそれぞれ給与1ヶ月分のボーナスが支給される場合、合計54万円が加算され、年収は378万円になります。

もし業績が良く、年間で給与4ヶ月分のボーナスが出れば、108万円が加わり、年収は432万円に達します。

求人情報を見る際は、月収だけでなくボーナスの実績や規定も確認することが重要です。

月収27万円は日本の平均給与と比較して高い?低い?

月収27万円(ボーナスなしの年収324万円)が日本の平均給与と比較して高いか低いかは、比較対象によって見方が異なります。

国税庁の「令和4年分民間給与実態統計調査」によると、日本の給与所得者の平均給与は458万円です。

この全体平均と比較すると、年収324万円は低い水準にあります。

しかし、給与所得者全体の分布で最も多い層を示す中央値は300万円台後半から400万円程度とされており、中央値に近い水準ともいえます。

したがって、月収27万円の給与は決して多いとは言えませんが、極端に少ないわけではない金額です。

【年代・性別】正規雇用者の平均賃金データと比較

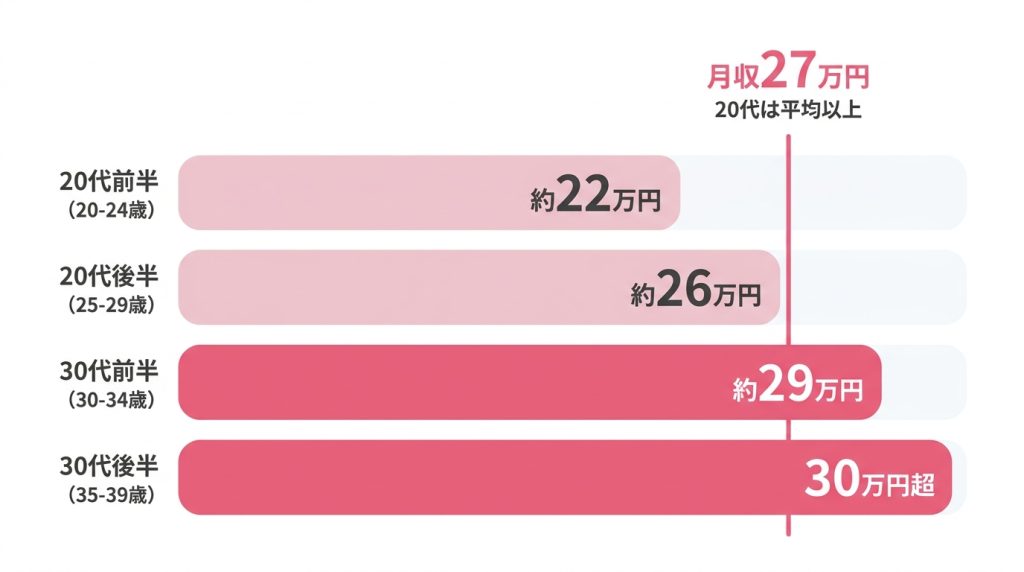

年代や性別で正規雇用者の平均賃金と比較すると、月収27万円の位置づけは変わります。

厚生労働省の「令和4年賃金構造基本統計調査」を見ると、20代前半(20〜24歳)の平均賃金は約22万円、20代後半(25〜29歳)では約26万円です。

このため、20代の正社員にとって月収27万円は平均よりも高い給与水準といえます。

一方、30代前半(30〜34歳)の平均は約29万円、30代後半では30万円を超えるため、30代以上の年齢では平均よりも低い水準となります。

特に40代や50代になると平均賃金はさらに上昇するため、年代が上がるにつれて平均との差は開いていく傾向です。

【学歴別】新規学卒者の初任給データとの比較

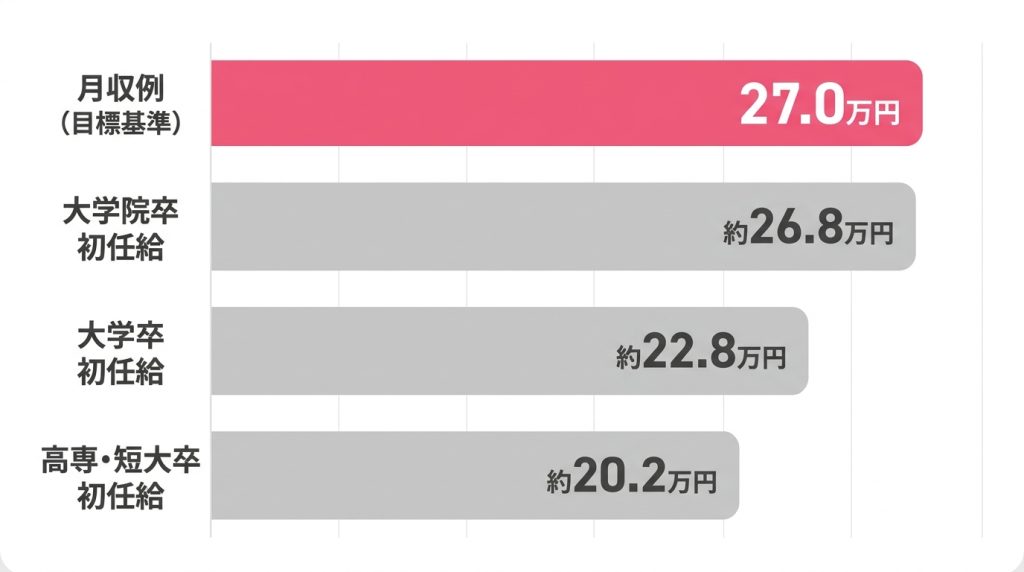

月収27万円を新規学卒者の初任給と比較すると、大幅に高い水準であることがわかります。

厚生労働省の調査によると、2022年度の大卒の平均初任給は約22.8万円、大学院卒では約26.8万円でした。

高専・短大卒の場合は約20.2万円です。

これらのデータと比較すると、月収27万円は新卒の初任給を大きく上回っており、社会人として数年間の経験を積んだ後の給与水準に相当すると考えられます。

キャリアのスタートラインである初任給から見れば、目標となる一つの基準といえるでしょう。

手取り21.5万円で送れるリアルな生活レベルを徹底解剖

手取り21.5万円の収入でどのような生活が送れるのか、具体的な生活レベルを見ていきましょう。

この収入は、一人暮らしであれば比較的余裕のある生活が期待できますが、家族構成やライフスタイルによって生活費の内訳は大きく変わります。

家賃や食費、娯楽費などをどのように配分するかで、生活の質や貯蓄できる金額に差が出てきます。

ここでは、一人暮らしから子育て世帯まで、それぞれのケースにおけるリアルな生活シミュレーションを解説します。

無理なく支払える家賃の目安は7万円前後

手取り21.5万円の場合、無理なく支払える家賃の目安は収入の3分の1とされる約7万円前後です。

この予算であれば、東京の23区内でもワンルームや1Kのマンションを探すことは可能ですが、駅からの距離や築年数など、ある程度の妥協が必要になる場合があります。

都心部を離れたエリアや地方都市であれば、より広く新しい物件を見つけやすくなります。

家賃を7万円以下に抑えることができれば、その分を貯金や趣味に回せるため、生活に余裕が生まれます。

家賃8万円を超えると他の生活費を圧迫する可能性が高まるため、物件選びは慎重に行う必要があります。

【一人暮らし】趣味や貯金も楽しめる比較的ゆとりのある生活

手取り21.5万円での一人暮らしは、比較的ゆとりのある生活が可能です。

家賃を7万円に設定した場合、残りの約14.5万円で生活費をまかないます。

例えば、食費を4万円、水道光熱費・通信費を2万円、交際費や趣味・娯楽費を3万円、日用品や雑費を1.5万円と見積もっても、毎月4万円程度の貯金が可能です。

自炊を心がけたり、格安SIMを利用したりと節約を意識すれば、さらに多くの金額を趣味や自己投資に回せます。

実家暮らしの独身であれば、家に入れる金額にもよりますが、さらに自由度の高いお金の使い方ができるでしょう。

【二人暮らし・同棲】共働きなら安定した生活が可能

手取り21.5万円で二人暮らしや同棲をする場合、一人の収入だけでは生活が少し厳しくなる可能性があります。

家賃や食費、光熱費などの基本的な生活費が一人暮らしの時よりも増えるため、計画的な家計管理が不可欠です。

しかし、パートナーも同程度の収入がある共働きであれば、世帯の手取り収入は40万円以上になります。

これにより、より広い部屋に住んだり、外食の機会を増やしたり、将来のための貯金を着実に増やしたりと、安定した生活基盤を築くことが十分に可能です。

【子育て世帯】節約は必須!共働きで家計を支えるのが現実的

子育て世帯の場合、手取り21.5万円のみで家計を支えるのは非常に厳しいと言わざるを得ません。

おむつ代やミルク代、衣類などの育児費用に加え、将来の教育費の準備も必要になるため、支出が大幅に増加します。

この収入で家族を養うには、徹底した節約が必須となります。

そのため、多くの場合、パートナーとの共働きで世帯収入を増やすことが現実的な選択肢です。

児童手当などの公的支援も活用しながら、夫婦で協力して家計を管理していくことが、安定した子育て環境を維持するために重要です。

月収27万円でできること・難しいことの境界線

月収27万円(手取り約21.5万円)という収入は、日々の生活を送る上では十分な額ですが、大きなライフイベントを考えると、できることと難しいことの境界線が見えてきます。

一人暮らしでの生活や計画的な貯金は可能ですが、結婚や住宅の購入といった多額の資金が必要な場面では、いくつかの制約や工夫が求められます。

ここでは、貯金、結婚、車の購入、住宅ローンといった具体的な項目について、その実現可能性を探ります。

毎月3〜4万円程度の貯金をすることは可能か

計画的な家計管理を行えば、毎月3〜4万円程度の貯金をすることは十分に可能です。

一人暮らしの場合、家賃を7万円、食費や光熱費などの固定費・変動費を約11万円に抑えることで、手取り21.5万円の中から3〜4万円を貯金に回せます。

ボーナスが支給される場合は、その一部または全額を貯金に充てることで、年間でまとまった金額を貯めることもできます。

ただし、急な出費や交際費の増加なども考慮し、無理のない範囲で貯金額を設定することが継続のコツです。

結婚生活を始める場合の家計シミュレーション

月収27万円の収入で結婚生活を始めることは可能です。

しかし、結婚式や新生活の準備にはまとまった費用がかかるため、事前の貯金が重要になります。

生活が始まってからも、一人分の収入で二人分の生活費をまかなうのは負担が大きいため、共働きが現実的な選択肢となるでしょう。

パートナーと協力して世帯収入を増やすことで、将来の出産や子育て、マイホーム購入といったライフイベントにも備えやすくなり、安定した家計を築くことができます。

ローンを組んで中古車やコンパクトカーを購入する選択肢

月収27万円で車を所有することは可能ですが、新車のローンを組む場合は返済計画を慎重に立てる必要があります。

車両本体価格に加え、駐車場代、ガソリン代、保険料、税金といった維持費が毎月発生するため、家計への負担は大きくなります。

そのため、まずは価格が手頃な中古車や、維持費の安いコンパクトカー、軽自動車などを選択肢に入れるのが現実的です。

ローンを組む際は、毎月の返済額が生活を圧迫しないよう、頭金を準備するなどの工夫が求められます。

住宅ローンを組むには頭金や金融機関の審査が重要

月収27万円(年収324万円)で住宅ローンを組むこと自体は可能です。

金融機関にもよりますが、一般的に年収の5〜7倍程度、つまり1,600万円から2,200万円程度が借入額の目安となります。

ただし、この金額で購入できる物件は限られます。

また、実際にローンを組むには、勤続年数や他の借入状況など、金融機関による厳格な審査を通過しなければなりません。

借入額を増やす、あるいは審査を有利に進めるためには、十分な頭金を準備することや、配偶者との収入を合算するなどの方法を検討することが重要です。

今よりも手取りを増やしたい人が取るべき4つの行動

月収27万円からさらに収入を増やし、生活にゆとりを持たせたり、将来の目標を達成したりするためには、具体的な行動を起こすことが不可欠です。

現在の職場でキャリアアップを目指す方法から、新たな収入源を確保する方法まで、手取りを増やすための選択肢はいくつか存在します。

ここでは、収入を向上させるために実践できる4つの具体的な行動について解説します。

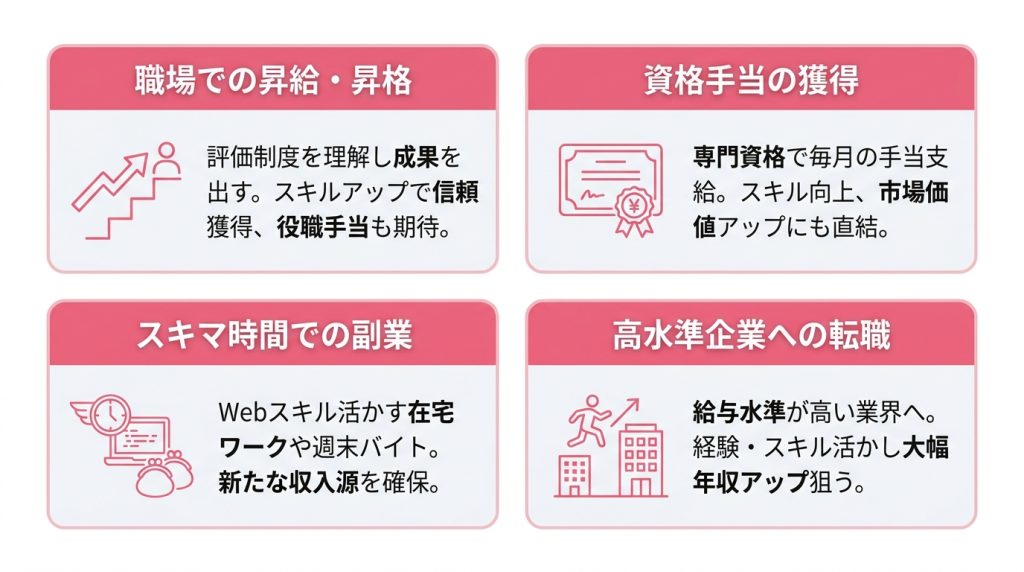

現在の職場で成果を出し昇給・昇格を目指す

最も着実な収入アップの方法は、現在の職場で成果を上げ、昇給や昇格を目指すことです。

まずは自社の評価制度や給与テーブルを理解し、どのような成果を上げれば評価につながるのかを明確にしましょう。

その上で、日々の業務に真摯に取り組み、スキルアップに励むことで、上司や会社からの信頼を獲得できます。

役職が上がれば役職手当がつくことも多く、基本給のアップと合わせて着実な収入増が期待できます。

資格を取得して資格手当による収入アップを狙う

現在の仕事に関連する専門的な資格を取得することも、収入アップに有効な手段です。

企業によっては、特定の資格保有者に対して毎月数千円から数万円の資格手当を支給する制度を設けています。

資格取得は自身のスキルアップや市場価値の向上にも直結するため、将来的なキャリア形成においても有利に働きます。

会社の制度を確認し、手当の対象となる資格や、昇進・昇格に有利な資格の取得を目指すのがよいでしょう。

スキマ時間を活用して副業で新たな収入源を確保する

本業の給与だけでは目標の収入に届かない場合、副業で新たな収入源を確保するのも一つの方法です。

近年は働き方の多様化により、副業を認める企業も増えています。

Webライティングやデータ入力、プログラミングといったスキルを活かせる仕事は、フリーランスとして在宅で請け負うことが可能です。

また、週末や平日の夜にアルバイトをする選択肢もあります。

派遣会社に登録して単発の仕事を探すなど、自分のライフスタイルに合った副業を見つけることが重要です。

給与水準が高い業界や企業への転職を検討する

現在の職場での大幅な収入アップが見込めない場合は、より給与水準が高い業界や企業へ転職することも有力な選択肢です。

業界や企業規模によって平均給与は大きく異なります。

例えば、IT業界や金融業界、コンサルティング業界などは、他の業界に比べて給与水準が高い傾向にあります。

これまでの経験やスキルを活かせる、より待遇の良い企業を探すことで、大幅な年収アップを実現できる可能性があります。

20代で転職すべきか迷ったときに考えるべきことについては「20代で転職すべきか迷ったら考えるべきこと」で詳しく紹介しています。

転職を考えるなら『ヤギッシュ』で効率的に応募書類を作成しよう

転職活動を成功させるためには、魅力的で分かりやすい応募書類の作成が不可欠です。

ヤギッシュは、転職希望者向けに多種多様な履歴書や職務経歴書のテンプレートを提供するサービスです。

JIS規格の一般的なものから、職種別の専門的なフォーマット、さらにはユニークなデザインの履歴書まで、用途に合わせて最適なテンプレートを選べます。

また、手持ちの履歴書をアップロードして内容を自動入力できるOCR機能や、AIが自己PRや志望動機の作成をサポートする機能も搭載しており、書類作成にかかる時間と手間を大幅に削減できます。

効率的に質の高い応募書類を準備し、転職活動を有利に進めましょう。

履歴書や職務経歴書のテンプレートについては「転職に役立つ履歴書・職務経歴書のテンプレート」で詳しく紹介しています。

27万 手取りに関するよくある質問

ここでは、月収27万円の手取りに関して、多くの人が抱く疑問について回答します。

月収27万円の場合、ふるさと納税の控除上限額はいくらですか?

独身で年収324万円(月収27万円、ボーナスなし)の場合、ふるさと納税の控除上限額の目安は約28,000円です。

ただし、この金額は扶養家族の有無や他の医療費控除などの適用によって変動します。

正確な上限額を知るには、ふるさと納税サイトが提供している詳細なシミュレーターで確認することをおすすめします。

額面27万円から手取り額を自分で計算する方法はありますか?

はい、総支給額(額面)から社会保険料(健康保険、厚生年金、雇用保険)と税金(所得税、住民税)を差し引くことで計算できます。

各保険料率や税額は、加入している健康保険組合、居住地の自治体、年齢、扶養家族の有無によって異なるため、全国健康保険協会や国税庁の公式サイトで最新の情報を確認する必要があります。

月収27万円以上を目指せる職業にはどのようなものがありますか?

専門スキルや実績が評価されやすいITエンジニア、成果が給与に直結する営業職、金融専門職、コンサルタントなどが挙げられます。

また、特定の資格が必要な施工管理技士や看護師などの専門職も、経験やキャリアパス次第で月収27万円以上を目指すことが可能です。

自身のスキルや興味に合った職種を選ぶことが重要です。

まとめ

月収27万円の総支給額に対して、手取り額は約21.5万円が目安です。

この金額は、社会保険料や税金として約5.5万円が控除された後の金額となります。

ボーナスがない場合の年収は324万円で、これは日本の平均給与よりは低いものの、20代であれば平均を上回る水準です。

生活レベルとしては、一人暮らしなら節約を意識することで貯金も可能ですが、子育て世帯では共働きが現実的です。

収入を増やすためには、現職での昇給・昇格、資格取得、副業、あるいは給与水準の高い業界への転職といった選択肢を検討する必要があります。

この記事に関連するおすすめの求人

【CAD経験者】生産管理(CADオペレーター/一般事務) 年休120日/土日休み/残業なし

-

神奈川県平塚市入野284-1

神奈川県平塚市入野284-1 -

240,000円〜300,000円

240,000円〜300,000円 -

08:00~17:00 実働時間:8時間/日 ◎実働8時間(休憩1時間) *休憩時間は10:00~10:05、12:00~12:50、15:00~15:05

08:00~17:00 実働時間:8時間/日 ◎実働8時間(休憩1時間) *休憩時間は10:00~10:05、12:00~12:50、15:00~15:05

溶接経験者募集|多能工を目指せる職場・年間休日120日・完全土日休み・残業ほぼなし・平均年齢28歳

-

神奈川県平塚市入野284-1

-

260,000円〜320,000円

-

08:00~17:00 実働時間:8時間/日 ◎実働8時間(休憩1時間) *休憩時間は10:00~10:05、12:00~12:50、15:00~15:05

新規IP創出を目指す!作画スタジオから社内営業までを統括する編集デスク募集

-

東京都新宿区下宮比町2-26KDX飯田橋ビル5F

-

330,000円〜500,000円

-

裁量労働制のため1日8時間とみなします。チームで業務を行っているため、10-19時勤務が多いです。