手取り30万はすごい?難しい?生活の余裕や年収・割合を解説

最終更新日:2026/07/27

目次

- 結論:手取り30万円は十分に「すごい」と言える収入レベル

- 手取り30万円を稼いでいる人の割合は?統計データで見る立ち位置

- 全労働者のうち手取り30万円以上の割合

- 【年代別】20代で手取り30万円を達成している人の割合

- 【年代別】30代で手取り30万円は平均より高いのか

- 手取り30万円の月収(額面)と年収はいくら?

- 月収(額面)に換算すると約38万円が目安

- ボーナスなしの場合の年収シミュレーション

- ボーナスありの場合の年収シミュレーション

- 【世帯別】手取り30万円のリアルな生活レベルを徹底解説

- 【独身・一人暮らし】趣味や貯金に十分な余裕がある生活

- 【二人暮らし・夫婦のみ】共働きなしでも安定した生活が可能

- 【子どもあり世帯】節約を意識すれば子育てもできるレベル

- 手取り30万円の家計内訳シミュレーション

- 適正な家賃の目安は10万円前後

- 毎月5万円以上の貯金も無理なく目指せる

- 食費や交際費に使える金額の目安

- 今から手取り30万円を目指すための具体的な方法

- 昇進や昇給を狙って現職で給与を上げる

- 給与水準の高い業界や職種へ転職する

- 副業を始めて収入の柱を増やす

- 専門スキルを身につけて自身の市場価値を高める

- 手取り30万 すごいに関するよくある質問

- 女性で手取り30万円はすごいですか?

- 地方在住の場合、手取り30万円の生活レベルは変わりますか?

- 手取り30万円の場合、社会保険料や税金はいくら引かれますか?

- まとめ

- 手取り30万円がどれくらいの収入水準かわかる

- 手取り30万円に必要な額面月収・年収の目安がわかる

- 世帯別のリアルな生活レベルがわかる

- 手取り30万円を目指す方法がわかる

手取り30万円という収入は、多くの社会人にとって一つの目標となる金額です。

実際にこの金額を稼ぐことがどれほど難しいのか、達成するとどの程度の生活水準になるのか、具体的なイメージを持つのは簡単ではありません。

この記事では、統計データをもとに手取り30万円の立ち位置を客観的に分析し、額面年収や世帯別の生活レベル、そして収入アップを目指すための具体的な方法まで詳しく解説します。

この収入があれば、生活にどの程度の余裕が生まれるのかがわかります。

結論:手取り30万円は十分に「すごい」と言える収入レベル

結論から言うと、手取り30万円は日本の労働者全体で見ても十分に「すごい」と言える収入レベルです。

国税庁の「令和4年分民間給与実態統計調査」によると、日本の給与所得者の平均年収は458万円です。

手取り30万円は年収に換算すると約450万円から600万円程度となり、まさに平均レベルかそれ以上に位置します。

特に20代や30代前半でこの水準に達している場合、同年代の中で比較しても収入がかなり多い層に入ります。

20代で転職すべきか迷ったときに考えるべきことについては「20代で転職すべきか迷ったら考えるべき4つのこと」で詳しく紹介しています。

手取り30万円を稼いでいる人の割合は?統計データで見る立ち位置

手取り30万円という収入が、全体の中でどのくらいの位置にあるのかを具体的なデータで確認してみましょう。

日本の全労働者や年代別のデータを見ることで、自身の立ち位置を客観的に把握できます。

手取り30万円を得ているのが、いかに少数派であるかがわかるはずです。

ここでは、国税庁の統計データなどを参考に、その割合を詳しく見ていきます。

全労働者のうち手取り30万円以上の割合

手取り30万円は、ボーナスなしの場合で年収約456万円に相当します。

国税庁の「令和4年分民間給与実態統計調査」を見ると、年収400万円超500万円以下の給与所得者は全体の15.3%です。

つまり、手取り30万円(年収約456万円)以上の人は、少なくとも上位30%以内に入ると考えられます。

年収500万円を超えるとさらに割合は減るため、手取り30万円を安定して得ているのは、労働者全体の中でも比較的高い収入層だと言えます。

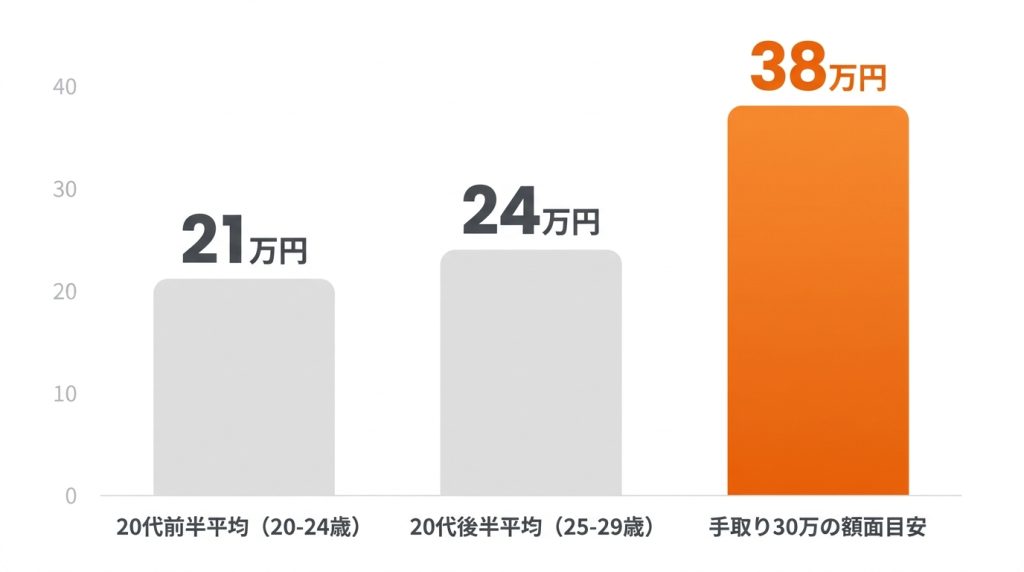

【年代別】20代で手取り30万円を達成している人の割合

20代で手取り30万円を達成している人は、ごく少数です。

厚生労働省の「令和元年賃金構造基本統計調査」によると、20代前半(20~24歳)の平均賃金は約21万円、20代後半(25~29歳)でも約24万円となっています。

手取り30万円の額面月収が約38万円であることを考えると、20代でこの水準に到達するのは非常に難しいことがわかります。

特に社会人1年目や2年目での達成は困難で、達成している場合は上位数%に入るエリート層と言えるでしょう。

新卒で入った会社を1年で辞めた人の体験談については「残業80時間?新卒で入った会社を1年で辞めた人の実際の体験談」で詳しく紹介しています。

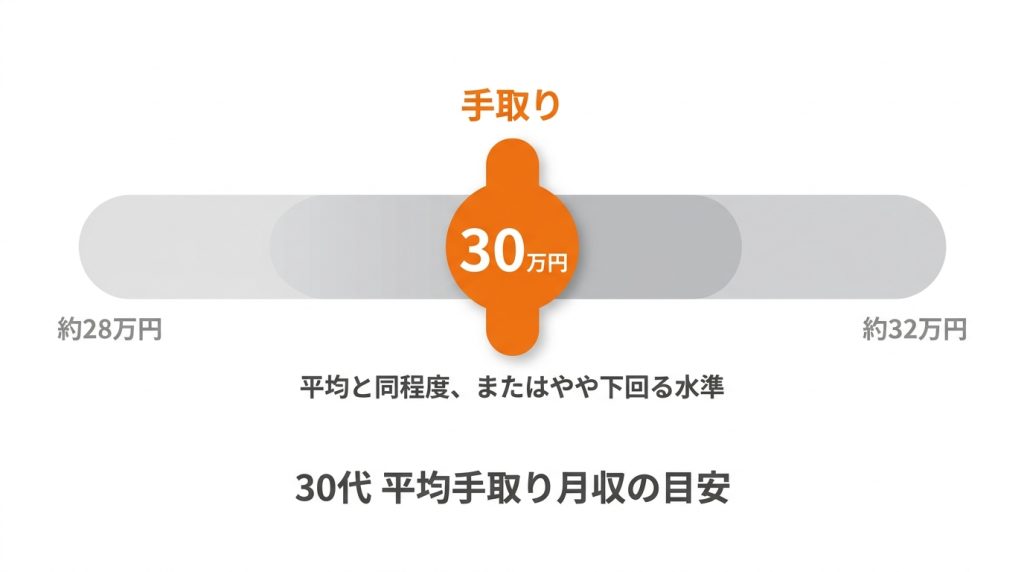

【年代別】30代で手取り30万円は平均より高いのか

30代で手取り30万円の収入は、平均よりも高い水準です。

厚生労働省の調査によると、30代前半(30~34歳)の平均賃金は約28万円、30代後半(35~39歳)で約31万円です。

これは額面の金額であり、手取り額はさらに低くなります。

したがって、手取りで30万円を確保できている場合、30代の平均的な収入レベルを大きく上回っていることになります。

キャリアを順調に積んでいる証であり、安定した生活基盤を築ける収入と言えます。

手取り30万円の月収(額面)と年収はいくら?

「手取り30万円」とは、実際に銀行口座に振り込まれる金額のことです。

ここから税金や社会保険料が引かれる前の総支給額、つまり「額面給与」がいくらになるのかを把握しておくことは重要です。

また、ボーナスの有無によって年収は大きく変動します。

毎月の給料はいくらで、年収に換算するとどのくらいの金額になるのか、具体的なシミュレーションを交えて解説します。

1円単位での計算は個人の状況で変わるため、ここでは目安の金額を提示します。

月収(額面)に換算すると約38万円が目安

手取り30万円を受け取るためには、月収(額面)として約38万円が必要です。

給与からは、健康保険料、厚生年金保険料、雇用保険料といった社会保険料と、所得税、住民税が天引きされます。

これらの合計額は、扶養家族の有無や住んでいる地域によって多少変動しますが、一般的には額面の約20%、つまり7万円から8万円程度が引かれます。

したがって、38万円から8万円を差し引いた約30万円が手取り額となります。

ボーナスなしの場合の年収シミュレーション

ボーナスが支給されない契約形態の場合、年収は単純に月収(額面)を12倍して計算します。

手取り30万円の額面月収が約38万円なので、年収シミュレーションは以下の通りです。

額面月収38万円×12ヶ月=456万円

年収456万円であれば、日本の平均年収である458万円とほぼ同水準です。

ボーナスなしでこの金額を達成するのは決して無理なことではなく、安定した収入と言えるでしょう。

ボーナスありの場合の年収シミュレーション

ボーナスがあれば、年収はさらに高くなります。

一般的な企業では、年間で基本給の2ヶ月から4ヶ月分がボーナスとして支給されることが多いです。

仮に年間で4ヶ月分のボーナスが支給されると仮定し、月給が30万円台前半でも手取り30万円は達成可能です。

例えば、月給33万円でボーナスが年4ヶ月分支給される場合、年収は以下のようになります。

月給33万円×12ヶ月+ボーナス33万円×4ヶ月=528万円

このように、ボーナスがあれば年収500万円以上も十分に狙えます。

キャリアアップを考えるなら、ボーナス制度が充実した企業も視野に入れると良いでしょう。

この記事に関連するおすすめの求人

【世帯別】手取り30万円のリアルな生活レベルを徹底解説

手取り30万円という収入で、実際にどのような生活が送れるのでしょうか。

生活レベルは、一人暮らしなのか、パートナーと二人で暮らしているのか、あるいは子どもがいるのかといった世帯構成によって大きく変わります。

ここでは「独身・一人暮らし」「二人暮らし・夫婦のみ」「子どもあり世帯」の3つのケースに分け、それぞれのリアルな生活レベルを解説します。

理想のライフプランを考える上で、収入の使い方の参考にしてください。

【独身・一人暮らし】趣味や貯金に十分な余裕がある生活

独身で一人暮らしの場合、手取り30万円は非常に余裕のある生活を送れるレベルです。

家賃を10万円前後に設定しても、食費や光熱費、通信費などの固定費を差し引いて10万円以上のお金を自由に使える計算になります。

そのため、趣味や自己投資にお金をかけたり、旅行を楽しんだりすることも可能です。

また、将来のために毎月5万円から10万円程度のまとまった貯金も無理なくできるため、経済的にも精神的にも安定した暮らしが実現できます。

【二人暮らし・夫婦のみ】共働きなしでも安定した生活が可能

夫婦など二人で暮らす場合、手取り30万円の片働きでも安定した生活を送ることは可能です。

ただし、配偶者を扶養に入れると税金や社会保険料の負担は軽くなりますが、一人暮らしの時と比べて家賃や食費は増加します。

そのため、贅沢をしたり、頻繁に外食を楽しんだりするのは少し難しくなるかもしれません。

もし夫か妻のどちらかがパートなどで収入を補助すれば、生活にはかなりの余裕が生まれます。

2人で協力すれば、貯金やレジャーも十分に楽しめるでしょう。

【子どもあり世帯】節約を意識すれば子育てもできるレベル

子どもがいる世帯の場合、手取り30万円での生活は節約の意識が重要になります。

子どもの食費やおむつ代、衣類代といった日々の出費に加え、将来のための教育費の積み立ても必要です。

都心部では家賃が高いため、片働きでのやりくりは少し厳しく感じるかもしれません。

しかし、家賃の安い郊外や地方に住んだり、食費や固定費を見直したりする工夫をすれば、子育てをしながら生活することは十分に可能です。

児童手当などの公的支援も活用するとよいでしょう。

手取り30万円の家計内訳シミュレーション

手取り30万円の収入をどのように配分すれば、安定的で充実した生活を送れるのでしょうか。

ここでは、独身・一人暮らしの場合をモデルケースとして、具体的な家計の内訳をシミュレーションします。

家賃や貯金額の目安、食費や交際費にいくら使えるのかを把握することで、自分自身の生活設計に役立てることができます。

将来の老後資金やライフイベントに備えるためにも、計画的な家計管理は不可欠です。

適正な家賃の目安は10万円前後

家賃は手取り収入の3分の1以内が目安とよく言われます。

手取り30万円の場合、その目安は10万円です。

この予算があれば、都心部でもワンルームや1Kの物件を見つけることができ、少し郊外に出れば1LDKといったより広い間取りの部屋も選択肢に入ります。

将来的に住宅ローンを組むことを考えている場合でも、家賃を10万円程度に抑えておけば、返済シミュレーションの参考にもなり、計画的に貯金を進めることが可能です。

毎月5万円以上の貯金も無理なく目指せる

手取り30万円あれば、毎月5万円以上の貯金を無理なく目指すことができます。

例えば、以下のような家計内訳を考えてみましょう。

家賃:10万円

食費:4万円

水道光熱費:1.5万円

通信費:1万円

交際費・趣味:3万円

日用品・雑費:1.5万円

この場合、支出の合計は21万円となり、差額の9万円が手元に残ります。

ここから5万円を貯金に回し、残りの4万円を予備費や自己投資に使うといった柔軟な資金計画が立てられます。

食費や交際費に使える金額の目安

一人暮らしの場合、食費は自炊中心であれば3〜4万円、外食が多い場合は5〜6万円程度が目安となります。

手取り30万円なら、食費に5万円を使っても他の支出を圧迫しすぎることはありません。

また、友人との食事や趣味に使う交際費・娯楽費として3〜5万円程度を確保することも可能です。

計画的にお金を使えば、日々の食事を楽しみながら、プライベートも充実させることができます。

上手な使い方を意識することが大切です。

今から手取り30万円を目指すための具体的な方法

現在の手取りが30万円に満たない場合でも、収入を増やすための方法はいくつか存在します。

今の会社でキャリアアップを目指すのか、より条件の良い会社へ転職するのか、あるいは副業で収入源を増やすのか、自分に合ったアプローチを見つけることが重要です。

ここでは、手取り30万円という目標を達成するための具体的な仕事を4つの方法に分けて解説します。

自身のスキルやキャリアプランと照らし合わせながら、最適な道筋を探してみてください。

昇進や昇給を狙って現職で給与を上げる

最も現実的な方法は、今勤めている会社で評価を高め、昇進・昇給を実現することです。

まずは自社の評価制度や給与テーブルを正確に把握し、どのような成果を出せば給与が上がるのかを明確にしましょう。

その上で、日々の仕事で着実に実績を積み重ね、上司に積極的にアピールすることが重要です。

資格取得やスキルアップによって自身の価値を高めるのも、給与交渉を有利に進めるための有効な手段となります。

今の仕事で成果を出すことが一番の近道です。

給与水準の高い業界や職種へ転職する

現職での大幅な給与アップが見込めない場合は、より給与水準の高い業界や職種へ転職するのも有効な選択肢です。

一般的に、IT業界、コンサルティング業界、金融業界、専門商社などは平均年収が高い傾向にあります。

また、未経験からでも挑戦可能な営業職や、専門性を活かせる経理・財務などの職種も、成果次第で高収入を狙えます。

自身のスキルや経験を棚卸しし、どの分野でなら価値を発揮できるかを見極めることが成功の鍵です。

第二新卒で大手企業に転職するコツについては「[第二新卒で大手企業に転職するコツ](https://portal.yagish.jp/know-how/second-new-career2/)」で詳しく紹介しています。

副業を始めて収入の柱を増やす

本業の収入に加えて、副業で収入の柱を増やすことも手取り30万円への近道です。

近年は働き方の多様化が進み、企業も副業を許可するケースが増えています。

Webライティング、動画編集、プログラミング、ブログやYouTubeでの情報発信など、自分のスキルや興味を活かせる副業は多岐にわたります。

まずは月に数万円の収入を目指して始め、軌道に乗れば本業と合わせて手取り30万円を達成することも十分に可能です。

専門スキルを身につけて自身の市場価値を高める

長期的な視点で見ると、専門的なスキルを身につけて自身の市場価値を高めることが、安定した高収入につながります。

例えば、プログラミング、Webデザイン、デジタルマーケティング、語学力といったスキルは、多くの業界で需要が高いです。

スクールに通ったり、オンライン講座を受講したりして体系的に学ぶことで、現職での評価向上や、より条件の良い企業への転職に有利に働きます。

将来的に価値のあるスキルが欲しいと考えるなら、自己投資を惜しまないことが重要です。

手取り30万 すごいに関するよくある質問

手取り30万円という収入について、多くの人が抱く疑問は様々です。

性別による評価の違いや、住む場所によって生活レベルがどう変わるのかなど、より具体的な状況を想定した質問が寄せられます。

よくある質問とは、多くの人が共通して知りたいと思っている情報です。

ここでは、そうした疑問の中から特に代表的なものを取り上げ、簡潔に回答していきます。

女性で手取り30万円はすごいですか?

はい、非常にすごいと言えます。

男女間の賃金格差は依然として存在しており、女性の平均給与は男性よりも低い傾向にあります。

その中で手取り30万円を稼いでいるということは、同年代の女性の平均を大きく上回っており、専門的なスキルやキャリアを着実に築いている証拠です。

地方在住の場合、手取り30万円の生活レベルは変わりますか?

はい、生活レベルは都市部よりも高くなる傾向があります。

地方は都市部に比べて家賃や物価が安いため、同じ手取り30万円でも生活費を抑えることができます。

その結果、自由に使えるお金が増え、より広い家に住んだり、貯金額を増やしたり、趣味にお金をかけたりと、生活に一層の余裕が生まれます。

手取り30万円の場合、社会保険料や税金はいくら引かれますか?

およそ7万円から9万円程度が引かれます。

手取り30万円の額面月収は約38万円が目安です。

そこから健康保険料や厚生年金保険料、雇用保険料といった社会保険料と、所得税、住民税が天引きされます。

これらの金額は、扶養家族の有無や前年の所得、住んでいる自治体によって変動します。

まとめ

手取り30万円は、日本の労働者全体で見ても平均以上であり、特に20代や30代にとっては「すごい」と言える収入水準です。

独身であれば趣味や貯金に十分な余裕が生まれ、計画を立てれば家庭を持つことも可能な、安定した生活の基盤となる収入です。

もし現在の収入が目標に届いていなくても、現職での昇給、転職、副業、スキルアップなど、収入を増やすための具体的な道筋は存在します。

本記事で解説した情報を参考に、自身の理想のライフプラン実現に向けて行動してみてください。

この記事に関連するおすすめの求人

【エンタメ業界クリエイティブ制作管理SaaS型プロダクトの提案営業】出社あり・ハイブリッド勤務

-

東京都 東京都新宿区下宮比町2-26 KDX飯田橋ビル5階

東京都 東京都新宿区下宮比町2-26 KDX飯田橋ビル5階 -

4,000,000円〜5,400,000円

4,000,000円〜5,400,000円 -

10:00~19:00 ※休憩時間は法定通り ※平均残業時間10~20時間程度

10:00~19:00 ※休憩時間は法定通り ※平均残業時間10~20時間程度

自動車販売経験を活かして店長候補へ◆完全反響型・飛び込みなし☆地域密着のコバックで安心スタート!車好き大歓迎!お客様にぴったりの一台をご提案◎インセンティブあり!

-

静岡県浜松市中央区雄踏町1丁目13番4号 キャスト浜松店

-

450,000円〜758,000円

-

勤務時間:10:00~19:00 (実働8時間/休憩1時間) ※完全週休二日制:水曜日+平日1日