ボーナス40万の手取り額はいくら?少ない?額面からの税金計算

最終更新日:2026/06/24

ボーナスの額面が40万円の場合、実際に受け取れる手取り額がいくらになるか気になる方は多いでしょう。

本記事では、額面40万円のボーナスから天引きされる税金や社会保険料の計算方法を解説します。

また、年代や企業規模別の平均支給額と比較して、ボーナス40万円が少ないのかどうかの判断材料も提供します。

手取り額のシミュレーションや、手取りを増やすための具体的な方法も紹介するので、ぜひ参考にしてください。

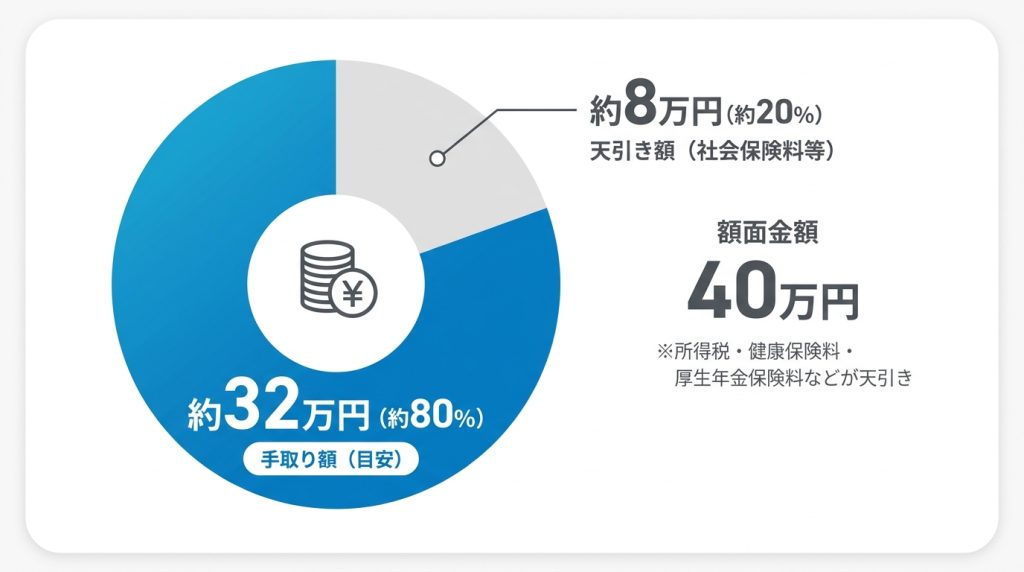

ボーナス額面40万円の実際の手取りは約32万円が目安

ボーナスの額面が40万円の場合、実際に銀行口座に振り込まれる手取り額は、おおよそ32万円から33万円が目安です。

これは、額面の金額から所得税や健康保険料、厚生年金保険料といった社会保険料が天引きされるためで、一般的に額面の約8割が手取り額となります。

ただし、この金額はあくまで目安であり、扶養家族の人数や年齢(40歳以上か未満か)、前月の給与額によって変動します。

正確な手取り額を知りたい場合は、給与明細で天引きされる項目と金額を確認することが重要です。

【年齢別】40歳未満と40歳以上で手取り額に差が出る理由

40歳未満と40歳以上では、同じ額面のボーナスでも手取り額に差が生じます。

この差が生まれる主な理由は、40歳になると新たに「介護保険料」の支払いが始まるためです。

介護保険は、将来介護が必要になった際にサービスを受けるための公的な社会保険制度で、40歳から64歳までの方が被保険者となります。

この保険料は、健康保険料と合わせて給与やボーナスから徴収されます。

年齢別にみると、40歳以上の方はその分だけ天引きされる金額が増えるため、手取り額が少なくなる仕組みです。

ボーナス40万円から天引きされる税金・社会保険料の内訳と計算方法

ボーナスからは、税金と社会保険料が天引きされます。

社会保険料には「健康保険料」「厚生年金保険料」「雇用保険料」の3つが含まれ、40歳以上の方はこれに「介護保険料」が加わります。

税金は「所得税」が源泉徴収されます。

これらの合計額をボーナスの額面から差し引いた金額が、手取り額となります。

住民税は前年の所得を基に計算され、毎月の給料から天引きされるため、通常ボーナスから引かれることはありません。

以下で、それぞれの計算方法を詳しく解説します。

健康保険料の計算シミュレーション

健康保険料は、標準賞与額(賞与額の1,000円未満を切り捨てた額)に健康保険料率を掛けて算出され、その金額を会社と従業員で半分ずつ負担します。

例えば、協会けんぽ(東京都)の令和6年度の保険料率10.00%(40歳未満の場合)で計算すると、ボーナス40万円の場合の標準賞与額は40万円です。

計算式は「400,000円×10.00%÷2=20,000円」となり、従業員の負担額は20,000円です。

なお、健康保険料率は加入している健康保険組合や都道府県によって異なります。

厚生年金保険料の計算シミュレーション

厚生年金保険料も健康保険料と同様に、標準賞与額を基に計算されます。

現在の厚生年金保険料率は18.3%で固定されており、この保険料を会社と従業員で折半します。

ボーナスの額面が40万円の場合、標準賞与額は40万円となります。

これを計算式に当てはめると、「400,000円×18.3%÷2=36,500円」となります。

したがって、厚生年金保険料としてボーナスから天引きされる額は36,500円です。

この保険料は、将来受け取る年金額に反映されます。

雇用保険料の計算シミュレーション

雇用保険料は、失業した際の失業手当や育児・介護休業給付などの財源となる保険料です。

雇用保険料率は事業の種類によって異なり、従業員と会社双方で負担します。

令和6年度の一般の事業における労働者負担の保険料率は0.6%です。

この料率は、標準賞与額ではなく、ボーナスの総支給額に直接掛けられます。

ボーナス40万円の場合の計算式は「400,000円×0.6%=2,400円」です。

給料明細で確認する際は、この計算で算出された金額が引かれているか確認しましょう。

所得税の計算シミュレーション

ボーナスから引かれる所得税は、前月の給与額と扶養親族の人数によって決まります。

まず、ボーナスの額面から社会保険料の合計額を引いて課税対象額を算出します。

次に、前月の給与から社会保険料を引いた金額を基に、国税庁が公表している「賞与に対する源泉徴収税額の算出率の表」から所得税率を確認し、課税対象額にその税率を掛け合わせます。

例えば、前月の給与(社会保険料控除後)が30万円で扶養親族が0人の場合、税率は8.168%です。

年収が直接計算に関わるわけではありません。

ボーナス40万円は平均と比べて多い?年代や企業規模別の相場を紹介

ボーナス40万円という金額が、世間一般の相場と比べて多いのか少ないのかは、自身の年代や勤務先の規模によって評価が変わります。

例えば、20代で40万円を受け取った場合は平均よりも高い水準といえますが、40代や50代にとっては平均を下回る可能性があります。

また、大企業と中小企業ではボーナスの平均額に100万円以上の差が出ることもあります。

ここでは、様々なデータをもとにボーナス40万円の立ち位置を客観的に見ていきます。

【年代・性別】ボーナスの平均支給額一覧

厚生労働省の「令和5年賃金構造基本統計調査」によると、年代別のボーナス(年間賞与その他特別給与額)の平均は、年齢が上がるにつれて増加傾向にあります。

例えば、20代前半(20〜24歳)の平均は約40万円ですが、50代後半(55〜59歳)では約123万円とピークに達します。

男性の平均が女性を上回る傾向も見られます。

ボーナス40万円(年間で80万円と仮定)は、30代後半から40代前半の平均的な水準に近いといえるでしょう。

新卒の初任給の平均・手取り額については「新卒の初任給の平均・手取り額」で詳しく紹介しています。

【企業規模別】大企業と中小企業のボーナス平均額の比較

ボーナスの平均額は、企業の規模によっても大きく異なります。

同調査によると、企業規模計の平均が約88万円であるのに対し、大企業(従業員1,000人以上)では約114万円、中企業(100〜999人)では約83万円、小企業(10〜99人)では約65万円となっています。

大企業と小企業では年間で約50万円もの差があります。

夏のボーナスで40万円という額は、小企業においては平均を上回りますが、大企業では平均的な水準か、それ以下と捉えられる可能性があります。

【業界別】ボーナスの平均支給額ランキング

業界によってもボーナスの支給額には大きな差があります。

国税庁の「令和4年分民間給与実態統計調査」によると、年間の平均賞与が最も高い業種は「電気・ガス・熱供給・水道業」で約131万円、次いで「金融業、保険業」が約121万円です。

一方で、「宿泊業、飲食サービス業」は約29万円と最も低くなっています。

自身の属する業界の平均額と比較することで、ボーナス40万円の妥当性をより正確に判断できます。

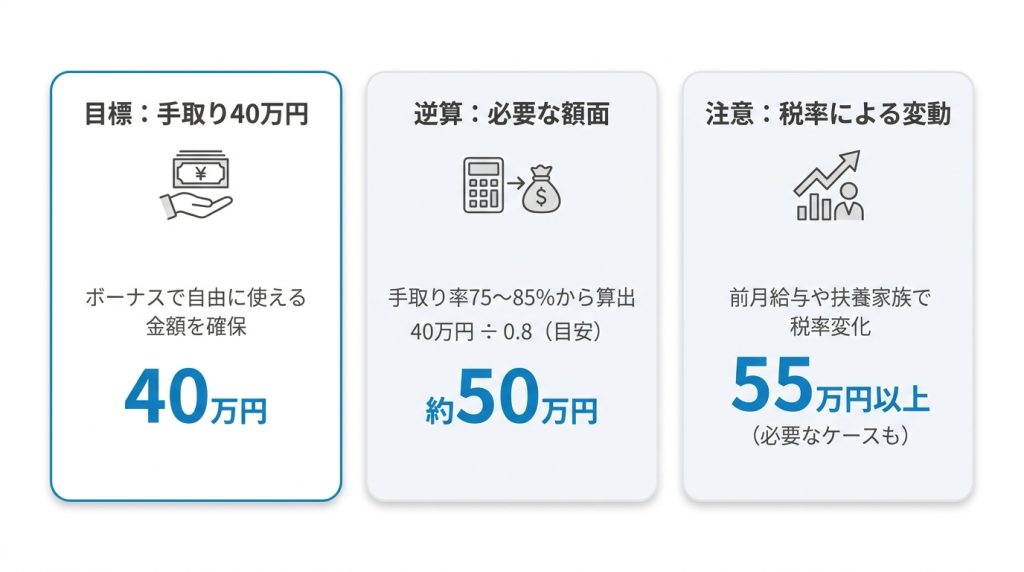

手取りで40万円もらうために必要なボーナスの額面は約50万円

手取りで40万円を確保したい場合、ボーナスの額面はいくら必要になるのでしょうか。

一般的に、ボーナスの手取り額は額面の75〜85%程度です。

これを基に逆算すると、手取り40万を得るためには、少なくとも額面で約50万円(40万円÷0.8)が必要になると考えられます。

ただし、これはあくまで単純計算の目安です。

前月の給与が高い場合や扶養家族がいない場合は所得税率が高くなるため、額面で55万円以上必要になるケースもあります。

ボーナスの手取り額を増やすためにできる3つのこと

ボーナスから天引きされる税金や社会保険料を直接減らすことは困難ですが、制度を活用して年間の税負担を軽減し、結果的に手取り額を増やすことにつなげる方法は存在します。

具体的には、所得控除を利用して課税対象となる所得額を減らすことが有効です。

ここでは、会社員でも取り組みやすい代表的な3つの方法を紹介します。

これらの制度をうまく活用することで、年末調整や確定申告で税金の還付を受けられる可能性があります。

転職を検討する際は「ヤギッシュの転職支援サービス」で詳しく紹介しています。

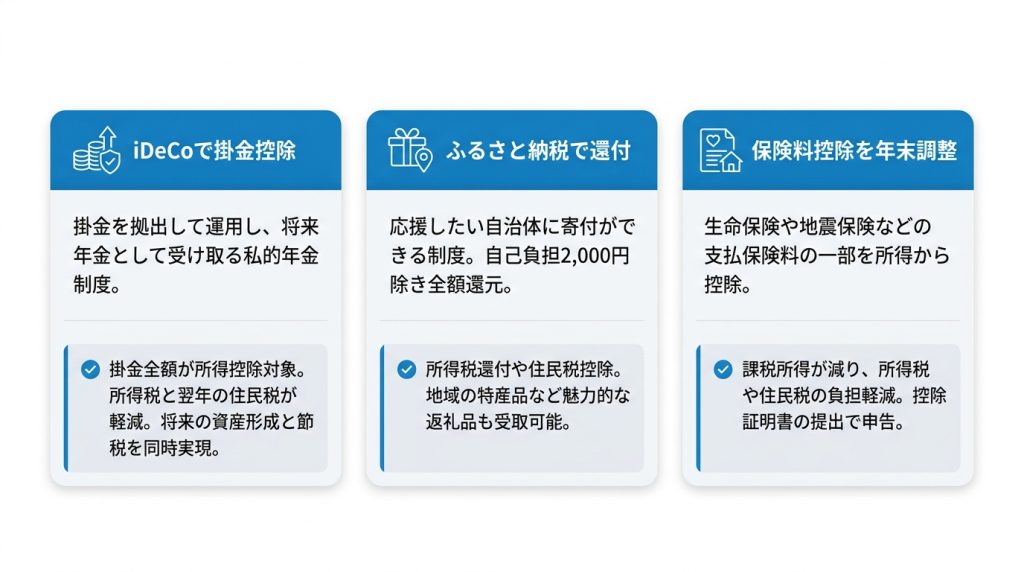

iDeCo(個人型確定拠出年金)の掛金で所得控除を受ける

iDeCoは、自分で掛金を拠出して運用し、将来年金として受け取る私的年金制度です。

iDeCoの最大のメリットは、掛金の全額が「小規模企業共済等掛金控除」の対象となる点です。

これにより、その年の所得から掛金分を差し引くことができ、所得税と翌年の住民税が軽減されます。

例えば、年収500万円の人が毎月2万円を拠出した場合、年間で約4.8万円の節税効果が期待できます。

将来の資産形成と節税を同時に実現できる有効な手段です。

ふるさと納税を活用して税金の控除・還付を受ける

ふるさと納税は、応援したい自治体に寄付ができる制度です。

寄付した金額のうち、自己負担額の2,000円を除いた全額が、所得税の還付や住民税の控除という形で還元されます。

さらに、多くの自治体では寄付に対する返礼品として、地域の特産品などを受け取れます。

税金の控除を受けつつ、魅力的な返礼品を楽しめるのが大きなメリットです。

ただし、控除される金額には年収や家族構成に応じた上限があるため、事前にシミュレーションサイトで確認することが重要です。

生命保険料控除や地震保険料控除を年末調整で申請する

生命保険や医療保険、個人年金保険、地震保険などに加入している場合、年間に支払った保険料の一部を所得から控除できます。

これが生命保険料控除や地震保険料控除です。

控除を受けるためには、年末調整の際に、保険会社から送付される「控除証明書」を勤務先に提出する必要があります。

忘れずに申告することで、課税所得が減り、所得税や住民税の負担を軽減できます。

加入している保険がある場合は、必ず申告するようにしましょう。

ボーナス40万 手取りに関するよくある質問

ここでは、ボーナス40万円の手取りに関して、多くの人が抱く疑問について回答します。

平均額との比較や、ボーナスが支給されない場合の法律的な問題など、気になるポイントを解説します。

ボーナス40万円は少ないと感じます。平均と比べてどうですか?

一概には言えません。

20代であれば平均より高い水準ですが、40代以上では平均より少ない傾向があります。

また、大企業か中小企業か、どの業界に属するかによっても平均額は大きく異なります。

自身の年齢や働く環境と、公的な統計データを照らし合わせて判断することが重要です。

ボーナスなしの会社は法律的に問題ないのでしょうか?

法律上の問題はありません。

ボーナスの支払いは労働基準法で義務付けられておらず、会社の裁量に委ねられています。

支払い義務が生じるのは、就業規則や雇用契約書に支給に関する明確な定めがある場合のみです。

業績連動などの条件付きの記載もあり得ます。

冬と夏のボーナスで手取り額が変わるのはなぜですか?

ボーナスから天引きされる所得税の計算方法が、前月の給与額を基準にしているためです。

残業時間の増減などによって前月の給与が変わると、ボーナスに適用される所得税率も変動します。

その結果、夏と冬で額面が同じでも手取り額に差が出ることがあるのです。

まとめ

ボーナス額面40万円の実際の手取り額は、年齢や扶養家族の有無により異なりますが、約32万円が目安です。

この金額から、健康保険料、厚生年金保険料、雇用保険料、所得税が天引きされます。

40歳以上は介護保険料も加わります。

ボーナス40万円が平均と比べて多いか少ないかは、年代、企業規模、業界によって評価が分かれます。

手取り額を増やすには、iDeCoやふるさと納税、各種保険料控除などの制度を活用し、所得控除を受けることが有効です。

この記事に関連するおすすめの求人

【CAD経験者】生産管理(CADオペレーター/一般事務) 年休120日/土日休み/残業なし

-

神奈川県平塚市入野284-1

神奈川県平塚市入野284-1 -

240,000円〜300,000円

240,000円〜300,000円 -

08:00~17:00 実働時間:8時間/日 ◎実働8時間(休憩1時間) *休憩時間は10:00~10:05、12:00~12:50、15:00~15:05

08:00~17:00 実働時間:8時間/日 ◎実働8時間(休憩1時間) *休憩時間は10:00~10:05、12:00~12:50、15:00~15:05

溶接経験者募集|多能工を目指せる職場・年間休日120日・完全土日休み・残業ほぼなし・平均年齢28歳

-

神奈川県平塚市入野284-1

-

260,000円〜320,000円

-

08:00~17:00 実働時間:8時間/日 ◎実働8時間(休憩1時間) *休憩時間は10:00~10:05、12:00~12:50、15:00~15:05

新規IP創出を目指す!作画スタジオから社内営業までを統括する編集デスク募集

-

東京都新宿区下宮比町2-26KDX飯田橋ビル5F

-

330,000円〜500,000円

-

裁量労働制のため1日8時間とみなします。チームで業務を行っているため、10-19時勤務が多いです。