手取り33万は年収550万!額面月収や生活レベル、貯金額を解説

最終更新日:2026/07/02

- 手取り33万円の人の額面月収は約42万円、年収は500万~600万円が目安

- 手取り額からわかる額面給与の計算方法

- ボーナスの有無で年収がどう変わるか

- 手取り33万円の給与から天引きされる税金と社会保険料の内訳

- 所得税はいくら引かれる?

- 住民税の金額と決まり方

- 社会保険料(健康保険・厚生年金など)の内訳

- 手取り33万円は平均より高い?年代や性別ごとの収入と比較

- 日本の平均年収との比較

- 【年代別】20代・30代・40代の平均月収との違い

- 【男女別】平均月収との比較

- 【世帯構成別】手取り33万円の具体的な生活レベルをシミュレーション

- 【一人暮らし】趣味や自己投資にもお金をかけられる余裕のある生活

- 【二人暮らし・DINKS】都心でも不自由なく暮らせる水準

- 【3人家族・子ども1人】計画的な家計管理で貯金も可能

- 【4人家族・子ども2人】共働きなしの場合は節約が必須

- 手取り33万円の家計事情|家賃や住宅ローンの適正金額は?

- 家賃の上限は11万円を目安に物件を探そう

- 購入可能なマイホームの価格と住宅ローンの借入額

- 無理なく購入できるマイカーの価格帯

- 生活が苦しいと感じたときにすぐ実践できる節約術

- 家計簿アプリで毎月の支出を正確に把握する

- スマホの格安SIMへの乗り換えで通信費を削減する

- 電力・ガス会社の切り替えで光熱費を見直す

- 生命保険や医療保険の保障内容を定期的に確認する

- 手取り33万円からさらに収入を増やすための5つの方法

- 現職での昇進・昇給を実現する

- スキルや経験を活かせる副業を始める

- NISAやiDeCoを活用して資産運用を行う

- 専門性を高めてフリーランスとして独立する

- 給与水準の高い業界や企業へ転職する

- 転職で収入アップを目指すなら「ヤギッシュ」で質の高い応募書類を作成

- 手取り33万 年収に関するよくある質問

- 手取り33万円で結婚して配偶者や子どもを養うことは可能ですか?

- 手取り33万円の場合、毎月どれくらいの金額を貯金に回せますか?

- 年収アップを目指す場合、何から取り組むのが最も効果的ですか?

- まとめ

手取り33万円の年収は、ボーナスの有無によって約500万円から600万円が目安です。

この収入があれば、どのような生活レベルを実現できるのでしょうか。

本記事では、手取り33万円の額面月収はいくらになるのか、引かれる税金や社会保険料の内訳、世帯構成別の生活費シミュレーション、そして適正な貯金額まで詳しく解説します。

現状の収入での暮らし向きを把握し、将来のライフプランを考える参考にしてください。

手取り33万円の人の額面月収は約42万円、年収は500万~600万円が目安

手取り33万円を受け取る場合、額面の月収は約42万円が目安となります。

手取り33万円を受け取る場合、額面の月収は約42万円が目安となります。

給与からは税金や社会保険料が天引きされるため、手取り額は額面収入の75~85%程度になるのが一般的です。

年収に換算すると、ボーナスなしの場合は「42万円×12ヶ月」で504万円です。

ボーナスが支給される企業であれば、その金額に応じて年収はさらに高くなり、500万円台後半から600万円程度に達することもあります。

月収と年収の関係性を正しく理解し、自身の総収入を把握することが重要です。

手取り額からわかる額面給与の計算方法

額面給与は、基本給に各種手当(残業手当、住宅手当、役職手当など)を加えた総支給額を指します。

一方、手取り額は額面給与から所得税、住民税、社会保険料などを差し引いた、実際に銀行口座に振り込まれる金額です。

手取り額が額面のおよそ8割と仮定すると、手取り33万円から額面給与を逆算する簡単な計算式は「33万円÷0.8=41.25万円」となります。

正確な金額は扶養家族の有無や個別の控除によって変動しますが、おおよその額面がいくらかを知るための目安として活用できます。

ボーナスの有無で年収がどう変わるか

年収は月々の給与だけでなく、ボーナス(賞与)の有無や金額によって大きく変動します。

ボーナスなしで手取り33万円(額面約42万円)の場合、年収は約504万円です。

一方、ボーナスありの企業で、基本給の4ヶ月分が年間に支給されるケースを考えてみましょう。

この場合、年間の総支給額は「月給12ヶ月分+ボーナス4ヶ月分」となり、年収は600万円を超えてきます。

このように、ボーナスありの条件は年収を大幅に引き上げる要素となるため、転職や就職の際には賞与制度の確認が重要です。

手取り33万円の給与から天引きされる税金と社会保険料の内訳

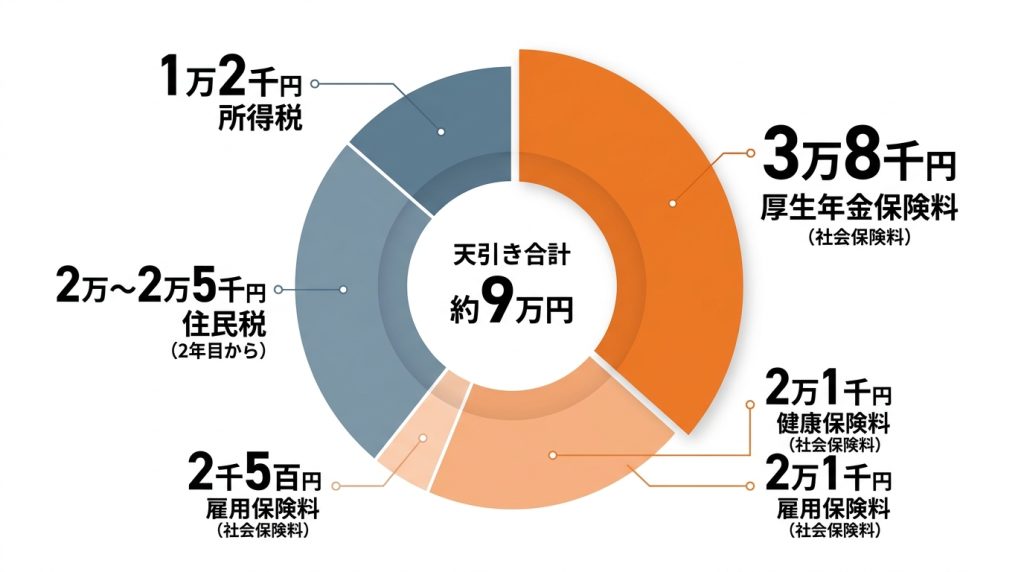

額面給与が約42万円の場合、手取りが33万円になるまでには約9万円が天引きされています。

額面給与が約42万円の場合、手取りが33万円になるまでには約9万円が天引きされています。

この控除の内訳は、大きく分けて「税金」と「社会保険料」の2種類です。

税金には所得税と住民税があり、個人の所得に対して課せられます。

社会保険料は、健康保険料、厚生年金保険料、雇用保険料、そして40歳以上は介護保険料が含まれます。

これらの保険料は、病気や失業、老後といったリスクに備えるためのものです。

給与明細を確認し、何にいくら支払っているのか内訳を把握しておくことが大切です。

所得税はいくら引かれる?

所得税は、個人の所得に対して課される国税です。

税額は、課税所得に所得税率を掛けて算出されます。

額面月収42万円で独身、扶養家族がいない場合、所得税は約1万2千円が目安です。

社会保険料や生命保険料控除、扶養家族の有無などによって課税所得が変わるため、所得税額は個人ごとに異なります。

扶養家族がいる場合などは控除額が増え、所得税が月々8千円程度になることもあります。

住民税の金額と決まり方

住民税は、住んでいる都道府県および市区町村に納める地方税で、前年の1月1日から12月31日までの所得を基に税額が計算されます。

そのため、社会人1年目は徴収されず、2年目の6月から給与天引きが始まるのが一般的です。

税率は所得に対して一律約10%(市町村民税6%+道府県民税4%)で、これに均等割額が加わります。

手取り33万円(額面約42万円)の場合、前年も同程度の収入だと仮定すると、月々の住民税は約2万円から2万5千円が目安となります。

社会保険料(健康保険・厚生年金など)の内訳

社会保険料は、健康保険料、厚生年金保険料、雇用保険料、介護保険料(40歳以上)の合計です。

これらの保険料は、給与額を基に算出される「標準報酬月額」に応じて決定され、会社と従業員が半分ずつ負担します。

額面月収42万円の場合、健康保険料が約2万1千円、厚生年金保険料が約3万8千円、雇用保険料が約2千5百円となり、合計で約6万円以上が天引きされます。

40歳以上になると、これに介護保険料が上乗せされます。

手取り33万円は平均より高い?年代や性別ごとの収入と比較

手取り33万円、年収換算で500万円から600万円という収入は、日本の平均と比較して高い水準にあると言えます。

手取り33万円、年収換算で500万円から600万円という収入は、日本の平均と比較して高い水準にあると言えます。

特に20代や30代前半でこの収入を得ている場合、同年代の中では「すごい」と感じられることが多いでしょう。

年齢が上がるにつれて平均収入も上昇しますが、40代や50代の平均と比較しても、決して低い金額ではありません。

重要なのは、この収入が自身のライフプランを実現するために十分であるかどうかを考えることです。

日本の平均年収との比較

国税庁が発表した「令和4年分民間給与実態統計調査」によると、日本の給与所得者の平均年収は458万円でした。

手取り33万円の年収目安である500万円~600万円は、この平均値を50万円以上も上回っています。

このデータからも、手取り33万円という収入は、日本全体で見ても平均より高い水準にあることが分かります。

安定した生活を送りながら、将来に向けた貯蓄や投資も行いやすい収入レベルと言えるでしょう。

【年代別】20代・30代・40代の平均月収との違い

年代別に平均収入を見ると、手取り33万円の収入レベルの高さがより明確になります。

20代の平均年収は300万円台であり、この年代で手取り33万円を得ている場合は、同世代の中で突出して高い収入です。

30歳を過ぎ、30代全体の平均年収は400万円台後半になりますが、それでも手取り33万円の年収は平均を上回ります。

40代の平均年収は500万円台前半となり、この年代の平均的な水準に達していると言えます。

【男女別】平均月収との比較

国税庁の調査によると、令和4年の平均年収は男性が563万円、女性が314万円と、男女間で大きな差があります。

手取り33万円(年収500万~600万円)は、男性の平均年収に近く、平均的な水準です。

一方で、女性の場合は平均年収を200万円近く上回る計算になり、女性の中では非常に高い収入レベルに位置します。

この収入を得ている女性は、経済的に自立し、キャリアにおいても高い専門性や役職に就いている可能性が考えられます。

【世帯構成別】手取り33万円の具体的な生活レベルをシミュレーション

手取り33万円でどのような生活が送れるかは、一人暮らしか、パートナーや子どもがいるかといった世帯構成によって大きく異なります。

手取り33万円でどのような生活が送れるかは、一人暮らしか、パートナーや子どもがいるかといった世帯構成によって大きく異なります。

同じ収入でも、生活費の内訳や自由に使えるお金の額は変わってきます。

ここでは、一人暮らし、二人暮らし、子どもがいる3人家族、4人家族の4つのパターンを想定し、それぞれの生活レベルを具体的にシミュレーションします。

自身の状況と照らし合わせ、家計管理の参考にしてください。

【一人暮らし】趣味や自己投資にもお金をかけられる余裕のある生活

一人暮らしの場合、手取り33万円はかなり余裕のある生活を送れる水準です。

家賃を11万円に設定しても、食費や水道光熱費、通信費などの生活費を差し引いて10万円以上を手元に残すことが可能です。

そのため、趣味や旅行、ファッションといった娯楽にしっかりお金を使えます。

また、将来のための貯蓄や、スキルアップのための自己投資にも十分な金額を回すことができ、充実したシングルライフを送れるでしょう。

【二人暮らし・DINKS】都心でも不自由なく暮らせる水準

夫婦二人暮らしやDINKS(子どもを持たない共働き夫婦)の場合、手取り33万円でも都心部で安定した生活が可能です。

家賃を13万円程度の少し広めの物件に設定し、食費や生活費が一人暮らしより増えることを考慮しても、毎月しっかりと貯金ができます。

パートナーにも収入があれば、世帯収入はさらに増え、海外旅行や高価な買い物など、生活の選択肢が大きく広がります。

お互いの将来設計について話し合いながら、計画的に資産形成を進められるでしょう。

【3人家族・子ども1人】計画的な家計管理で貯金も可能

子どもが1人いる3人家族の場合、手取り33万円の片働きでも生活することは十分可能です。

ただし、子どもの食費やおむつ代、将来のための教育費の積み立てなど、支出項目が増えるため、一人暮らしや二人暮らしの時のような余裕はなくなります。

家賃を抑えたり、外食を減らしたりするなど、計画的な家計管理が求められます。

節約を意識しながら生活すれば、家族でのレジャーを楽しみつつ、毎月3万円から5万円程度の貯金も実現できるでしょう。

【4人家族・子ども2人】共働きなしの場合は節約が必須

4人家族で子ども2人を手取り33万円の片働きで養うのは、特に都市部では厳しい状況となります。

食費や教育費の負担が大きくなり、家計をかなり切り詰める必要があります。

子供2人の養育費や進学費用を考えると、節約だけでは限界があり、パートナーの収入と合わせた共働きが現実的な選択肢となるでしょう。

5人家族以上になる場合は、さらに家計への負担が増すため、より計画的なライフプランと収入の確保が不可欠です。

手取り33万円の家計事情|家賃や住宅ローンの適正金額は?

手取り33万円の収入がある場合、家計の中で最も大きな割合を占める住居費をいくらに設定するかが、生活の質を左右する重要なポイントです。

手取り33万円の収入がある場合、家計の中で最も大きな割合を占める住居費をいくらに設定するかが、生活の質を左右する重要なポイントです。

一般的に、家賃は手取りの3分の1以内が目安とされています。

また、将来的にマイホームの購入を考えている場合は、どのくらいの価格の物件なら無理なく住宅ローンを組めるのか、事前にシミュレーションしておくことが大切です。

ここでは、家賃や住宅ローン、マイカー購入の適正金額について解説します。

家賃の上限は11万円を目安に物件を探そう

家賃の適正金額は、一般的に手取り月収の3分の1が上限とされています。

手取り33万円の場合、その3分の1は11万円です。

この金額を上限として物件を探せば、食費や光熱費、貯蓄などを圧迫することなく、安定した家計を維持しやすくなります。

都心部では選択肢が限られるかもしれませんが、郊外に目を向けたり、駅からの距離などの条件を少し緩めたりすることで、希望に合った物件を見つけられる可能性が高まります。

購入可能なマイホームの価格と住宅ローンの借入額

マイホームを購入する場合、住宅ローンの借入額は年収の5倍から7倍程度が無理のない範囲とされています。

手取り33万円で年収が550万円の場合、借入額の目安は2,750万円から3,850万円です。

これに自己資金(頭金)を加えた金額が、購入可能な物件価格の目安となります。

ただし、これはあくまで一般的な目安であり、金利の変動や将来の教育費なども考慮して、慎重に資金計画を立てることが重要です。

無理なく購入できるマイカーの価格帯

自動車を購入する際の車両本体価格は、年収の半分程度が上限の目安と言われています。

年収550万円であれば、275万円程度までの車が無理のない範囲です。

新車にこだわらなければ、選択肢は豊富にあります。

ただし、車は購入費用だけでなく、駐車場代、ガソリン代、自動車税、保険料、車検費用といった維持費が継続的にかかります。

これらのランニングコストも考慮した上で、車種や購入計画を決める必要があります。

生活が苦しいと感じたときにすぐ実践できる節約術

手取り33万円は平均以上の収入ですが、家族構成やライフスタイルによっては「生活が苦しい」と感じることもあるかもしれません。

手取り33万円は平均以上の収入ですが、家族構成やライフスタイルによっては「生活が苦しい」と感じることもあるかもしれません。

そのような場合は、まず家計の支出を見直すことから始めましょう。

特に、毎月決まって出ていく「固定費」を削減できれば、継続的な節約効果が期待できます。

ここでは、家計簿アプリの活用や通信費、光熱費、保険料の見直しなど、すぐに実践できる具体的な節約術を紹介します。

家計簿アプリで毎月の支出を正確に把握する

節約の第一歩は、自分のお金の流れを正確に把握することです。

何にどれくらい使っているのかが分からなければ、どこを削れば良いのか判断できません。

最近の家計簿アプリは、クレジットカードや銀行口座と連携させることで、支出を自動で記録・分類してくれます。

まずは1ヶ月間記録をつけ、無駄な出費がないか、食費や交際費に使いすぎていないかなどをチェックし、改善点を見つけましょう。

スマホの格安SIMへの乗り換えで通信費を削減する

毎月の固定費の中でも、比較的簡単に見直せるのがスマートフォンの通信費です。

大手キャリアを利用している場合、格安SIMに乗り換えるだけで月々の支払いを数千円単位で安くできる可能性があります。

現在では、通信品質が安定しているサービスも多く、乗り換え手続きもオンラインで完結することがほとんどです。

自分のデータ使用量に合ったプランを選ぶことで、無駄なく通信費を節約できます。

電力・ガス会社の切り替えで光熱費を見直す

2016年からの電力自由化、2017年からのガス自由化により、消費者はライフスタイルに合わせて電力会社やガス会社を自由に選べるようになりました。

現在契約している会社よりも基本料金が安かったり、特定の時間帯の電気代が割引になったりするプランを提供している会社は数多く存在します。

インターネット上の比較サイトなどを活用してシミュレーションを行い、よりお得な会社に切り替えることで、毎月の光熱費を削減可能です。

生命保険や医療保険の保障内容を定期的に確認する

生命保険や医療保険は、万が一の時に備える重要なものですが、加入したまま何年も見直していないケースが少なくありません。

結婚や出産、子どもの独立など、ライフステージが変化すると必要な保障内容も変わってきます。

現在の自分にとって過剰な保障がついていないか、もっと保険料が安い同等の商品はないかなどを定期的に確認しましょう。

保険の専門家に相談し、保障内容を最適化することで、月々の保険料負担を軽減できる場合があります。

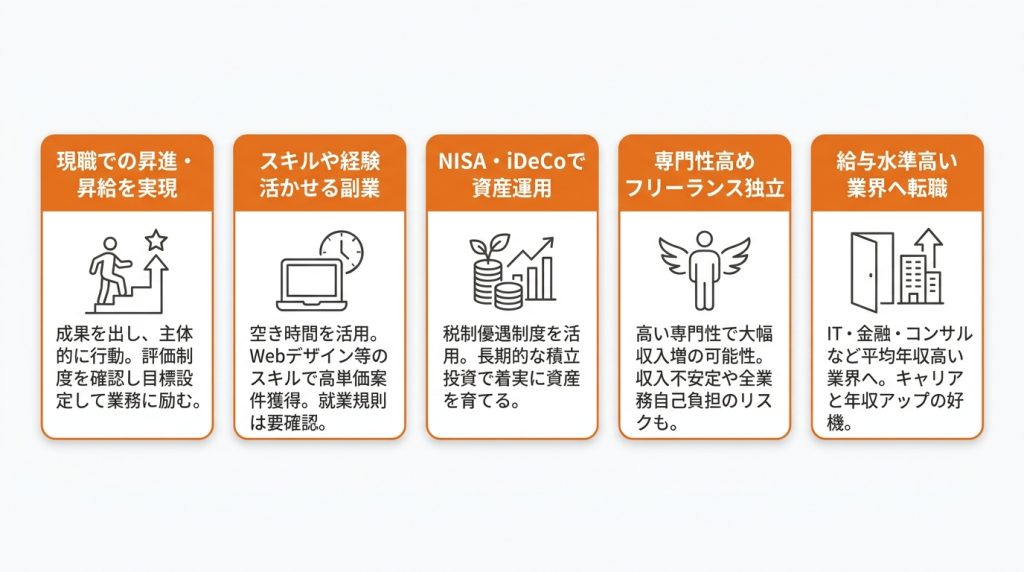

手取り33万円からさらに収入を増やすための5つの方法

手取り33万円の生活から、さらに経済的な余裕を持つためには、支出を減らす節約と同時に、収入を増やす努力も有効です。

手取り33万円の生活から、さらに経済的な余裕を持つためには、支出を減らす節約と同時に、収入を増やす努力も有効です。

現在の給与に満足できない場合や、将来のためにもっと資産を築きたいと考えるのであれば、いくつかの選択肢があります。

現職でのキャリアアップを目指す方法から、副業や独立、転職といった新しい挑戦まで、自分に合った方法を見つけることが重要です。

ここでは、収入を増やすための5つの具体的なアプローチを紹介します。

現職での昇進・昇給を実現する

最も現実的でリスクが低い方法は、現在の職場で成果を出し、昇進や昇給を目指すことです。

まずは日々の業務に真摯に取り組み、会社への貢献度を高めることが基本です。

上司にキャリアプランを相談したり、昇進に必要なスキルや資格を習得したりと、主体的に行動することで評価につながります。

給与テーブルや評価制度を改めて確認し、目標を明確に設定して業務に励むことが、着実な収入アップへの近道です。

スキルや経験を活かせる副業を始める

終業後や休日などの空いた時間を活用して副業を始めるのも、収入を増やす有効な手段です。

本業で培ったWebデザインやライティング、プログラミングなどのスキルを活かせば、高単価の案件を獲得しやすくなります。

特別なスキルがない場合でも、データ入力やアンケートモニターといった仕事や、週末にアルバイトをすることで収入の柱をもう一つ作ることが可能です。

ただし、会社の就業規則で副業が認められているか、事前に確認が必要です。

NISAやiDeCoを活用して資産運用を行う

直接的な収入増とは異なりますが、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優優遇制度を活用して資産運用を行うことも、将来の資産を増やす上で非常に効果的です。

これらの制度を利用すれば、投資で得た利益が非課税になったり、掛け金が所得控除の対象になったりするメリットがあります。

長期的な視点でコツコツと積立投資を行うことで、着実に資産を育てていくことが期待できます。

専門性を高めてフリーランスとして独立する

特定の分野で高い専門性やスキルを持っている場合、会社員という枠を離れてフリーランスとして独立する道も考えられます。

成功すれば、会社員時代よりも大幅に高い収入を得られる可能性があります。

一方で、収入が不安定になったり、営業から経理まですべて自分で行う必要があったりと、相応のリスクや責任も伴います。

独立を目指すなら、まずは副業から始めて実績を積み、十分な準備期間を設けることが賢明です。

給与水準の高い業界や企業へ転職する

現在の業界や会社の給与水準に限界を感じるのなら、より高い給与が期待できる業界や企業へ転職するのが最も効果的な収入アップの方法だと言えます。

特にIT業界や金融業界、コンサルティング業界などは、他業界に比べて平均年収が高い傾向にあります。

自身のスキルや経験が活かせる、かつ成長が見込める分野への転職は、キャリアアップと年収アップを同時に実現する大きなチャンスとなり得ます。

転職で収入アップを目指すなら「ヤギッシュ」で質の高い応募書類を作成

年収アップを目指して転職活動を始めるなら、応募書類の質が成功を大きく左右します。

年収アップを目指して転職活動を始めるなら、応募書類の質が成功を大きく左右します。

履歴書や職務経歴書を効率的かつ高品質に作成したい方には、Webサービス「ヤギッシュ」の利用がおすすめです。

ヤギッシュは、豊富なテンプレートの中から自分に合ったフォーマットを選び、ガイドに従って入力するだけで簡単に応募書類が完成します。

職種別の職務経歴書テンプレートも用意されているため、自分の経歴を効果的にアピールする書類を作成可能です。

手取り33万 年収に関するよくある質問

ここでは、手取り月33万円や年収に関する疑問について、よくある質問とその回答をまとめました。

ここでは、手取り月33万円や年収に関する疑問について、よくある質問とその回答をまとめました。

結婚や子育ては可能なのか、貯金はどれくらいできるのか、効率的な年収アップの方法は何かなど、多くの人が抱く疑問に簡潔にお答えします。

自身のライフプランを具体的に考える上での参考にしてください。

月33万という収入を最大限に活かすためのヒントが見つかるかもしれません。

手取り33万円で結婚して配偶者や子どもを養うことは可能ですか?

はい、可能です。

配偶者と二人暮らしであれば、比較的余裕のある生活が送れます。

子どもが1人生まれた場合でも、計画的な家計管理を行えば十分に生活できます。

ただし、子どもが2人以上になると、片働きの場合は節約が必須となり、共働きを検討する必要が出てくるでしょう。

居住エリアの家賃相場なども考慮してライフプランを立てることが重要です。

手取り33万円の場合、毎月どれくらいの金額を貯金に回せますか?

貯金額は世帯構成や生活スタイルによって大きく変わりますが、手取りの15~20%が一つの目安です。

一人暮らしであれば、毎月5万円から8万円程度の貯金が目標となります。

家族がいる場合は生活費が増えるため、3万円から6万円程度が現実的なラインでしょう。

まずは家計簿をつけて支出を把握し、無理のない範囲で先取り貯金を始めることをおすすめします。

年収アップを目指す場合、何から取り組むのが最も効果的ですか?

最も確実なのは、現職で成果を出して昇進・昇給を目指すことです。

それが難しい環境であれば、給与水準の高い業界や企業への転職が最も効果的な手段となります。

自身のスキルや経験を棚卸しし、市場価値を正しく評価してくれる企業を探しましょう。

転職活動と並行して、スキルアップにつながる副業に挑戦し、収入源を増やすことも有効です。

まとめ

手取り33万円は、額面月収で約42万円、ボーナスを含めると年収500万円から600万円に相当し、日本の平均年収を上回る水準です。

手取り33万円は、額面月収で約42万円、ボーナスを含めると年収500万円から600万円に相当し、日本の平均年収を上回る水準です。

この収入があれば、一人暮らしなら余裕のある生活が送れ、家族がいても計画的な家計管理で安定した暮らしを築くことが可能です。

年収533万円といった具体的な数字は、ボーナスの額によって変動します。

現状の生活を見直し、さらに上の収入を目指すことで、より豊かなライフプランを実現できるでしょう。

この記事に関連するおすすめの求人

鑑定士◆ホリエモンが月1来社/未経験で月収100万円可/令和の虎出演で話題沸騰

-

<買取マクサス 品川本店> 東京都品川区東五反田1-25-6 THE GATE GOTANDA EAST-N

<買取マクサス 品川本店> 東京都品川区東五反田1-25-6 THE GATE GOTANDA EAST-N -

300,000円〜1,000,000円

300,000円〜1,000,000円 -

10:00~19:00(実働8時間) ※残業は月平均25時間程度です。 ※直行直帰OK!裁量が大きく柔軟に働けます。

10:00~19:00(実働8時間) ※残業は月平均25時間程度です。 ※直行直帰OK!裁量が大きく柔軟に働けます。