手取り30万の年収はいくら?額面や生活レベル・きついかを解説

最終更新日:2026/07/08

目次

- 手取り30万円の月収額面と年収の目安は?

- ボーナスなしの場合の年収シミュレーション

- ボーナスあり(年2回支給)の場合の年収シミュレーション

- 額面給与から天引きされる税金・社会保険料の内訳

- 手取り30万円はすごい?日本の平均年収と比較

- 【年代別】手取り30万円の達成者の割合

- 正規・非正規雇用で見る手取り30万円の立ち位置

- 【世帯構成別】手取り30万円の生活レベルと家計簿内訳

- 一人暮らしの場合の生活費シミュレーション

- 二人暮らし(夫婦・同棲)の場合の生活費シミュレーション

- 3人家族(子ども1人)の場合の生活費シミュレーション

- 手取り30万円で設定できる家賃の上限目安は10万円

- 手取り30万円でも生活が「きつい」と感じる主な原因

- 原因①:家賃や住宅ローンなどの固定費が高い

- 原因②:都市部で生活コストがかさんでいる

- 原因③:予期せぬライフイベントによる急な出費

- 現状から手取り30万円、またはそれ以上を目指す方法

- 現職での昇進・昇給を交渉する

- 副業を始めて収入の柱を増やす

- iDeCoやNISAなど非課税制度を活用して資産を増やす

- より給与水準の高い業界・企業へ転職する

- 転職活動の第一歩に|無料の履歴書・職務経歴書作成ツール「ヤギッシュ」

- 手取り30万に関するよくある質問

- 手取り30万円で結婚して家族を養うことはできますか?

- 手取り30万円で住宅ローンはいくらまで組めますか?

- 手取り30万円の場合、毎月どれくらい貯金するのが理想ですか?

- まとめ

手取り30万の年収はいくらになるのか、また、その収入でどのような生活レベルが送れるのか気になる方もいるでしょう。

手取り30万で生活がきついと感じる場合、その原因や対策を知ることが重要です。

この記事では、手取り30万円を得るために必要な額面給与はいくらなのか、ボーナスの有無による年収の違い、そして世帯構成別の生活レベルについて詳しく解説します。

現状から収入アップを目指すための具体的な方法も紹介します。

手取り30万の生活レベルについては「手取り30万はすごい?難しい?生活の余裕や年収・割合を解説」で詳しく紹介しています。

手取り30万円の月収額面と年収の目安は?

手取り30万円とは、給料の総支給額から税金や社会保険料が差し引かれた後、実際に銀行口座に振り込まれる金額を指します。

手取り30万円とは、給料の総支給額から税金や社会保険料が差し引かれた後、実際に銀行口座に振り込まれる金額を指します。

この手取り額を受け取るためには、月収の額面は約38万円が目安です。

総支給額から引かれる所得税や住民税、社会保険料は、扶養家族の有無や住んでいる地域によって変動するため、同じ額面でも手取りはいくらになるか個人差があります。

多くの企業で初任給や新卒の給料がこの水準に達することは稀で、ある程度の経験やスキルが求められるのが一般的です。

具体的な手取り額の計算には、給与明細で控除項目を確認する必要があります。

ボーナスなしの場合の年収シミュレーション

ボーナス(賞与)が支給されない給与体系の場合、年収の計算は月々の額面給与を12倍することで算出できます。

手取り30万円を得るための額面月収を約38万円と仮定すると、年間の総支給額は「38万円×12ヶ月=456万円」となります。

したがって、ボーナスなしで手取り30万円を安定して得るには、年収が約450万円から460万円程度必要になると考えられます。

これはあくまで目安であり、前述の通り所得税や住民税、社会保険料の金額によって多少の変動が生じます。

ボーナスあり(年2回支給)の場合の年収シミュレーション

多くの企業では、年2回(夏と冬)のボーナス(賞与)が支給されます。

ボーナスがある場合、月々の給料が同じでも年収は高くなります。

例えば、毎月の額面月収が33万円で、ボーナスが年間で給与の4ヶ月分(約132万円)支給されるケースを考えてみましょう。

この場合の年収は「33万円×12ヶ月+132万円=528万円」となります。

月々の手取りは30万円に満たないかもしれませんが、ボーナスを含めた年収で生活設計を立てることで、年間を通してみれば手取り平均30万円以上の生活を実現できます。

額面給与から天引きされる税金・社会保険料の内訳

給与明細を見ると、総支給額から様々な項目が天引きされていることがわかります。

この内訳は大きく分けて「税金」と「社会保険料」です。

税金には、所得に応じて課税される「所得税」と、前年の所得に基づいて計算される「住民税」があります。

社会保険料には、病気やけがに備える「健康保険料」、老後の生活を支える「厚生年金保険料」、失業などに備える「雇用保険料」、40歳以上が対象の「介護保険料」が含まれます。

これらの保険料の合計額が、額面給与から差し引かれるため、手取り額は総支給額よりも少なくなります。

扶養家族の人数などによって控除額が変わるため、内訳は個人で異なります。

手取り30万円はすごい?日本の平均年収と比較

手取り30万円という収入は、日本の平均年収と比較して高い水準にあると言えます。

手取り30万円という収入は、日本の平均年収と比較して高い水準にあると言えます。

国税庁が発表した「令和4年分民間給与実態統計調査」によると、日本の給与所得者の平均年収は458万円です。

手取り30万円を得るための年収目安が約450万円から530万円程度であることを踏まえると、平均的な水準かそれ以上を稼いでいることになります。

特に20代でこの収入を得ている場合、同年代の中ではかなり高い給与所得者と見なされます。

偏差値で言えば上位層に入り、多いか少ないかで言えば、十分に「多い」部類に入る収入レベルです。

【年代別】手取り30万円の達成者の割合

手取り30万円(年収約450万~530万円)を達成している人の割合は、年齢によって大きく異なります。

20代前半でこの水準に達している人はごく少数で、非常に優秀な人材か、給与水準の高い業界で働いているケースがほとんどです。

20代後半になると割合は増え始め、経験やスキルを積むことで達成可能な目標となります。

20代で転職をすべきかについては「20代で転職すべきか迷ったら考えるべき4つのこと」で詳しく紹介しています。

30代では、多くの人がこの収入レベルに到達し、キャリアの中核を担う年代として現実的な数字になります。

40代になると、管理職などに就く人も増え、手取り30万円を超える人の割合はさらに高まる傾向にあります。

正規・非正規雇用で見る手取り30万円の立ち位置

雇用形態によって、手取り30万円の達成難易度は大きく変わります。

正規雇用の会社員の場合、平均年収が500万円を超えているため、手取り30万円はキャリアを積む中で十分に到達可能な水準です。

一方、非正規雇用の場合、平均年収は200万円台にとどまることが多く、月々の手取り30万円を達成するのは極めて難しいのが現実です。

特に女性の場合、ライフイベントによるキャリアの中断なども影響し、正規雇用であっても役職や勤続年数によって収入に差が出ることがあります。

【世帯構成別】手取り30万円の生活レベルと家計簿内訳

手取り30万円という収入があっても、世帯の構成によって生活レベルは大きく変わります。

手取り30万円という収入があっても、世帯の構成によって生活レベルは大きく変わります。

一人暮らしであれば比較的余裕のある暮らしができますが、家族が増えるとその分生活費も増え、計画的なやりくりが求められます。

ここでは、一人暮らし、二人暮らし、そして子どもがいる3人家族の3つのケースを想定し、それぞれの生活費の内訳をシミュレーションした家計簿を紹介します。

自分の状況と照らし合わせ、家計管理の参考にしてください。

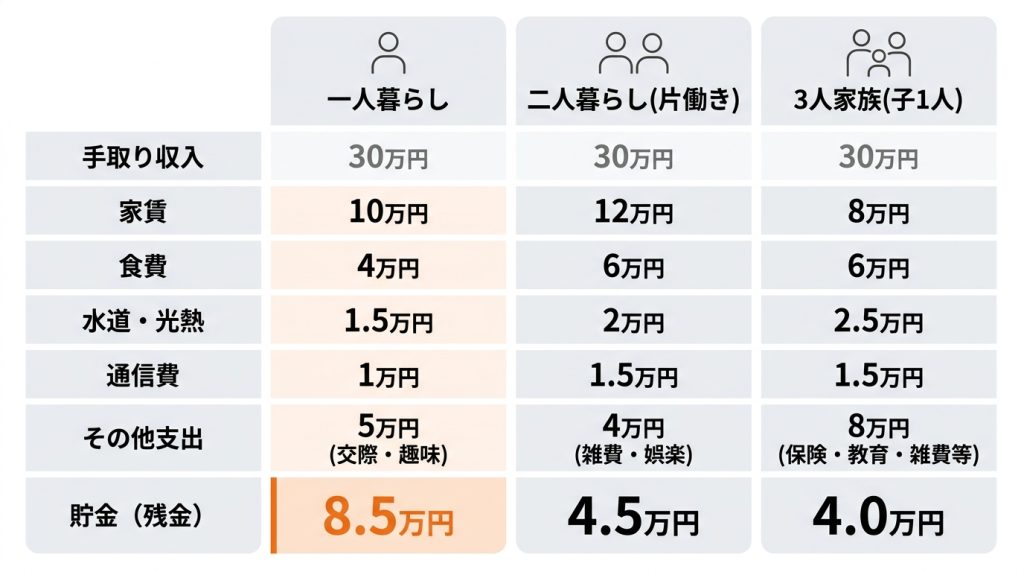

一人暮らしの場合の生活費シミュレーション

一人暮らしの場合、手取り30万円はかなり余裕のある生活を送れる水準です。

例えば、家賃10万円の物件に住んでも、手元には20万円が残ります。

食費に4万円、水道光熱費に1万5千円、通信費に1万円、交際費や趣味に5万円を使ったとしても、毎月8万5千円程度の貯金が可能です。

この収入レベルであれば、趣味や自己投資にお金を使いながら、将来のための貯蓄もしっかりと行えます。

都心部でなければ、駐車場代を含めて車の維持も十分に検討できるでしょう。

1人暮らしにとっては、理想的な収入の一つと言えます。

二人暮らし(夫婦・同棲)の場合の生活費シミュレーション

夫婦やカップルでの二人暮らしの場合、手取り30万円は一人分の収入としては平均的ですが、生活の仕方によって余裕度が変わります。

例えば、夫または妻の一方の収入だけで生活する場合、家賃や食費などの固定費が増えるため、節約を意識した生活が必要です。

一方で、共働きでパートナーにも収入がある場合、世帯収入は大幅に増え、かなりゆとりのある暮らしが実現できます。

片働きの場合の家計簿例として、家賃12万円、食費6万円、水道光熱費2万円、通信費1万5千円、雑費・娯楽費4万円を支出し、残りの4万5千円を貯金に回すといったやりくりが考えられます。

3人家族(子ども1人)の場合の生活費シミュレーション

子どもが1人いる3人家族の場合、手取り30万円での生活は計画的な家計管理が不可欠です。

子育てには、食費やおむつ代といった日々の出費に加え、将来的には教育費や保育料もかかります。

家計を圧迫しないためには、家賃を抑えたり、外食を減らしたりするなどの工夫が求められます。

例えば、家賃を8万円に抑え、食費6万円、水道光熱費2万5千円、通信費1万5千円、保険料2万円、子ども費3万円、雑費・娯楽費3万円とすると、残りは4万円となり、貯金に回すことができます。

将来の出費や親の介護なども視野に入れた資金計画が必要です。

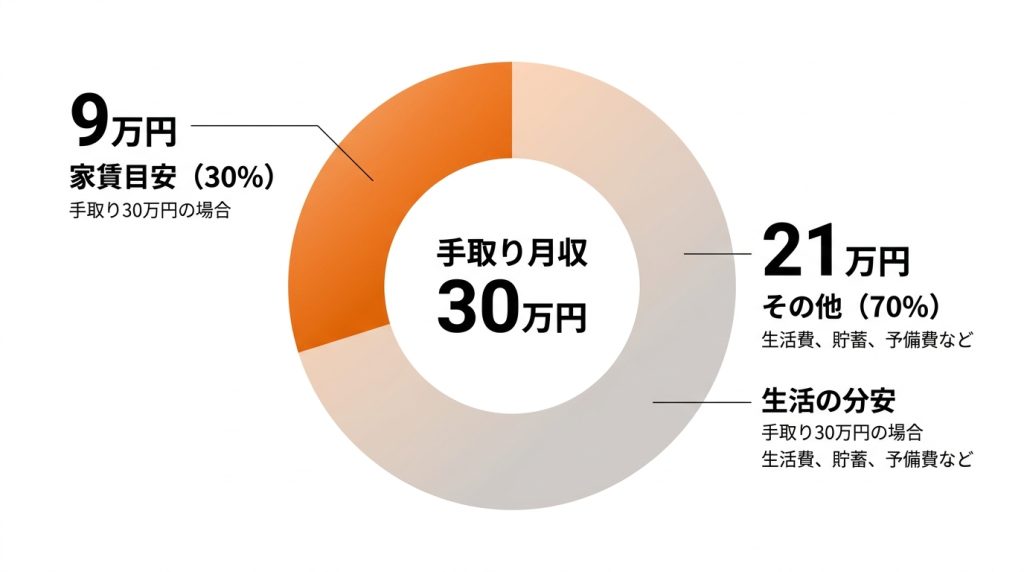

手取り30万円で設定できる家賃の上限目安は10万円

賃貸物件を探す際、家賃は手取り収入の3分の1以内に収めるのが一般的です。

賃貸物件を探す際、家賃は手取り収入の3分の1以内に収めるのが一般的です。

これに基づくと、手取り30万円の場合、家賃の上限目安は10万円となります。

この予算があれば、都心部でもワンルームや1K、少し離れれば1LDK以上の物件を探すことが可能です。

ただし、東京の都心部のような家賃相場が高いエリアでは選択肢が限られるかもしれません。

一方で、地方都市であれば、同じ10万円の家賃でより広く、設備の整った物件を見つけられます。

自身のライフスタイルや勤務地を考慮し、無理のない範囲で物件を選ぶことが、安定した生活を送るための鍵となります。

手取り30万円でも生活が「きつい」と感じる主な原因

手取り30万円は平均以上の収入でありながら、なぜか生活が「きつい」「苦しい」と感じる人がいます。

手取り30万円は平均以上の収入でありながら、なぜか生活が「きつい」「苦しい」と感じる人がいます。

その背景には、個々のライフスタイルや住んでいる環境が大きく影響しています。

収入に対して支出が多ければ、当然家計は赤字になり、生活は大変になります。

特に固定費の高さや予期せぬ出費が重なると、月によっては7千円しか残らないといった事態も起こり得ます。

ここでは、手取り30万円でも生活が無理だと感じる主な原因を3つ掘り下げて解説します。

原因①:家賃や住宅ローンなどの固定費が高い

生活が苦しくなる最も大きな原因の一つが、収入に見合わない固定費の高さです。

特に家賃や住宅ローンは、毎月の支出の中で最も大きな割合を占めます。

手取り30万円の家賃目安は10万円ですが、都心部の便利な立地や広い間取りを求めて12万円、13万円の物件に住んでしまうと、他の生活費を圧迫します。

また、持ち家の場合でも、収入に対して過大な住宅ローンを組んでしまうと、毎月の返済が重荷になります。

固定資産税や修繕費なども考慮すると、固定費の計画的な管理が不可欠ですです。

原因②:都市部で生活コストがかさんでいる

東京や大阪、京都などの大都市圏では、地方に比べて生活コスト全般が高い傾向にあります。

特に家賃相場は顕著で、同じ間取りでも地方の1.5倍から2倍になることも珍しくありません。

また、外食費や交通費、交際費なども高くなりがちです。

地方と同じ金銭感覚で生活していると、知らず知らずのうちに支出がかさみ、手取り30万円あっても手元にお金が残らないという状況に陥りやすくなります。

都市部で生活する場合は、収入だけでなく支出のコントロールも重要です。

原因③:予期せぬライフイベントによる急な出費

計画的な家計管理をしていても、予期せぬ出費が重なると生活は一気に苦しくなります。

例えば、友人や同僚の結婚式が続くと、ご祝儀だけで10万円近い出費になることもあります。

また、病気やケガによる医療費、家電の故障による買い替え費用、冠婚葬祭なども突発的に発生する大きな出費です。

普段からこうした事態に備えて貯蓄をしていないと、家計はすぐに赤字になってしまいます。

年に一度の旅行など、大きな出費が伴うイベントも計画的に予算を組む必要があります。

現状から手取り30万円、またはそれ以上を目指す方法

現在の手取りが30万円に満たない場合でも、収入を増やすための方法はいくつかあります。

現在の手取りが30万円に満たない場合でも、収入を増やすための方法はいくつかあります。

キャリアアップやスキル習得を通じて、より高い給与を得ることは十分に可能です。

現状の仕事で成果を出すことから、新しい収入源を見つけることまで、自身の状況に合わせて最適な手段を選ぶことが大切です。

ここでは、手取り30万円、あるいはそれ以上の収入が欲しいと考える人が実践できる、具体的な4つの方法を紹介します。

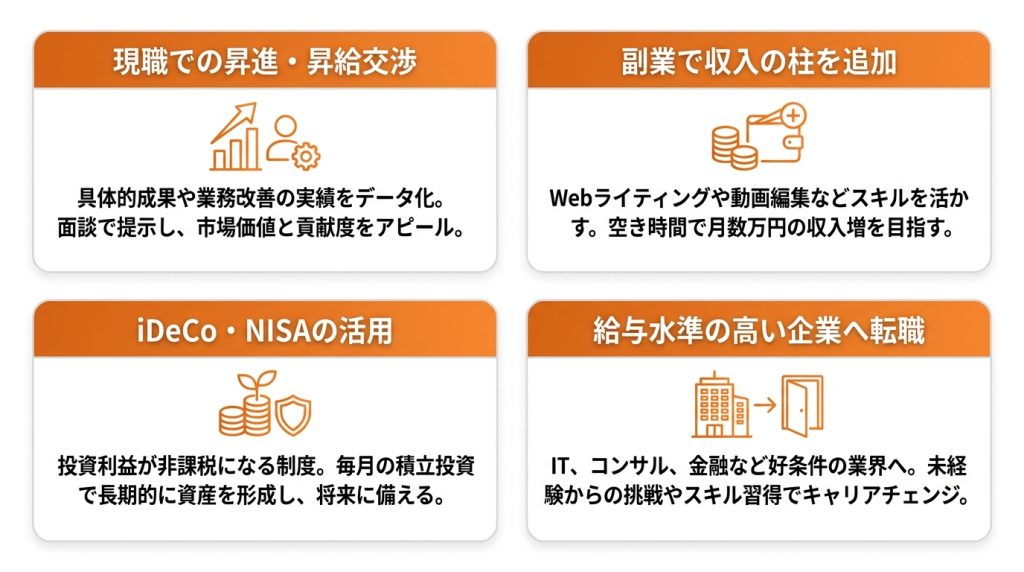

現職での昇進・昇給を交渉する

最も現実的な方法の一つが、現在勤めている会社で評価を高め、昇進や昇給を目指すことです。

そのためには、まず自分の仕事で着実に成果を出すことが不可欠です。

具体的な数値目標を達成したり、業務改善に貢献したりした実績を客観的なデータとしてまとめ、上司との面談の際に交渉材料として提示します。

特に営業職など、個人の成果が売上に直結する職業では、実績が給与に反映されやすい傾向があります。

自身の市場価値を正しく把握し、会社への貢献度をアピールすることが重要です。

副業を始めて収入の柱を増やす

本業の収入だけでは目標に届かない場合、副業を始めて収入源を増やすのも有効な手段です。

近年は働き方の多様化が進み、企業が副業を許可するケースも増えています。

Webライティング、プログラミング、デザイン、動画編集など、自分のスキルや経験を活かせる副業は多岐にわたります。

週末や平日の夜など、空いた時間を活用して月に数万円でも収入を増やすことができれば、生活に大きなゆとりが生まれます。

まずは自分の興味や得意なことから始められる副業を探してみると良いでしょう。

iDeCoやNISAなど非課税制度を活用して資産を増やす

直接的な収入アップとは異なりますが、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)といった制度を活用して資産形成を進めることも、将来の経済的な安定につながります。

これらの制度は、投資で得た利益が非課税になるという大きなメリットがあります。

毎月決まった投資額を積立投資することで、長期的に資産を増やしていくことが可能です。

老後資金の準備として、また将来の大きな支出に備えるためにも、手取り収入の中から無理のない範囲で始めることを検討してみましょう。

より給与水準の高い業界・企業へ転職する

現在の会社で昇給が見込めない、または業界全体の給与水準が低いと感じる場合は、より条件の良い業界や企業への転職が最も効果的な収入アップの方法です。

IT業界、コンサルティング業界、金融業界などは、比較的給与水準が高いことで知られています。

未経験からでも挑戦できる求人を探したり、必要なスキルを身につけたりすることで、キャリアチェンジも可能です。

第二新卒から大手企業に転職するコツについては「第二新卒で大手企業に転職するコツ」で詳しく紹介しています。

アパレル業界からIT業界へといった異業種転職や、リモートワーク可能な企業への転職など、自分の希望に合った求人を見つけることが成功の鍵です。

転職活動の第一歩に|無料の履歴書・職務経歴書作成ツール「ヤギッシュ」

転職を決意し、収入アップを目指すなら、まずは応募書類の準備から始める必要があります。

転職を決意し、収入アップを目指すなら、まずは応募書類の準備から始める必要があります。

「ヤギッシュ」は、転職活動に不可欠な履歴書や職務経歴書を、Web上で誰でも簡単に無料で作成できるツールです。

豊富なテンプレートの中から自分に合ったものを選び、画面の案内に従って入力するだけで、プロフェッショナルな応募書類が完成します。

履歴書や職務経歴書の作成については「[履歴書や職務経歴書を無料で簡単作成!ヤギッシュ](<https://rirekisho.yagish.jp/>)」で詳しく紹介しています。

使い方は非常にシンプルで、PC操作が苦手な方でも迷うことなく利用できます。

転職活動の第一歩として、まずは「ヤギッシュ」で質の高い応募書類を作成してみませんか。

手取り30万に関するよくある質問

ここでは、手取り30万円という収入に関して、多くの人が抱く疑問について回答します。

ここでは、手取り30万円という収入に関して、多くの人が抱く疑問について回答します。

手取り30万円で結婚して家族を養うことはできますか?

可能です。

ただし、子育て費用などを考えると、一人の収入だけでは生活に余裕がなくなる可能性があります。

将来のライフプランを夫婦で共有し、共働きや計画的な貯蓄、家計の見直しなどを通じて、協力して家計を管理することが重要です。

手取り30万円で住宅ローンはいくらまで組めますか?

一般的に年収の5〜7倍が住宅ローンの借入額の目安です。

手取り30万円の場合、年収は約450万〜500万円と想定されるため、2,250万〜3,500万円程度が借入額の目安となります。

金利や返済期間、他の借入状況によって変動します。

手取り30万円の場合、毎月どれくらい貯金するのが理想ですか?

手取り収入の10〜20%、つまり毎月3万〜6万円の貯金が理想的な目安です。

家賃や食費などの固定費、娯楽費といったお金の使い方を見直し、自身のライフスタイルに合わせた無理のない予算で貯蓄を続けることが重要になります。

余裕を持った貯金額を設定しましょう。

まとめ

手取り30万円とは、税金や社会保険料が引かれた後の金額で、これを実現するための総支給額(額面)は約38万円、ボーナスなしの年収で約456万円が目安です。

手取り30万円とは、税金や社会保険料が引かれた後の金額で、これを実現するための総支給額(額面)は約38万円、ボーナスなしの年収で約456万円が目安です。

この収入レベルは日本の平均年収を上回っており、特に一人暮らしの場合は余裕のある生活が可能です。

しかし、家族構成や住んでいる地域によっては、支出管理が重要になります。

自身のライフプランに合わせて、家計の見直しやキャリアアップ、資産形成などを検討し、より豊かな生活を目指すことが求められます。

この記事に関連するおすすめの求人

【2027年新春OPEN】施設長募集|ゼロから創る。裁量は無限大。「現場の限界」を感じているあなたへ。 次は、あなたの「理想の介護」を組織で形にする番です。

-

奈良県奈良市敷島町1丁目508番

奈良県奈良市敷島町1丁目508番 -

311,000円

311,000円 -

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

(PT・OT募集)急性期から慢性期まで対応した整形外科クリニック。運動療法を中心に技術を磨きたい方におすすめ

-

愛知県名古屋市中区大須4-10-40

-

221,000円〜256,000円

-

1ヶ月単位の変形労働時間制(週平均40時間以内)、実働3~9時間/日のシフト制、休憩120分

新規オープン保育士募集 重症心身障がい児・医療的ケア児 児童発達支援・放課後等デイサービス

-

東京都調布市入間町1-36-1

-

258,000円〜274,000円

-

シフト基本9:00~18:00(休憩60分)となります。利用者の利用時間によって8時出勤、8時30分出勤あり