手取り23万円の年収・額面はいくら?生活レベルや家賃、貯金額を解説

最終更新日:2026/07/08

目次

- 手取り23万円の額面給与と年収の内訳

- 額面給与は約29万円が目安

- ボーナスなしの場合の年収は約350万円

- ボーナスありの場合の年収は約410万円

- 手取り23万円は平均と比べて高い?低い?年齢別に解説

- 20代なら平均より高い収入

- 30代以降だと平均より低い傾向にある

- 手取り23万円で設定できる家賃の目安は7.6万円

- 【世帯構成別】手取り23万円の生活レベルをシミュレーション

- 【一人暮らし】趣味や貯金も楽しめる余裕のある生活

- 【二人暮らし・共働きなし】節約を意識すれば生活は可能

- 【3人家族・子育て世帯】共働きなしで暮らすのは厳しいのが現実

- 手取り23万円で毎月いくら貯金できる?無理のない貯金額の目安

- 一人暮らしなら月5〜6万円の貯金が可能

- 二人暮らしの場合は月2〜3万円が目標

- 手取り23万円の生活が厳しいと感じたときの節約術5選

- 家計簿アプリで毎月の支出を正確に把握する

- 格安SIMに乗り換えて通信費を削減する

- 電力・ガス会社の見直しで光熱費を抑える

- ふるさと納税を活用して食費や日用品費を節約する

- 保険料などの固定費を定期的に見直す

- 今よりも収入を増やして生活を楽にする4つの選択肢

- 勤めている会社で昇進・昇給を目指す

- スキルを活かして副業を始める

- NISAなどを活用して資産運用を始める

- より給与水準の高い会社へ転職する

- 転職活動を始めるなら履歴書作成ツール「ヤギッシュ」が便利

- 手取り23万円に関するよくある質問

- 手取り23万円で結婚や子育てはできますか?

- 手取り23万円で一人暮らしをする場合、家賃はいくらが妥当ですか?

- 手取り23万円の収入で、毎月どれくらい貯金するのが理想ですか?

- まとめ

手取り23万円の給料は、一人暮らしであれば比較的余裕のある生活が期待できます。

しかし、将来のライフプランを考えると、この収入で十分なのか気になる人もいるでしょう。

手取り23万円の月収は、額面にするといくらで、年収はどのくらいになるのでしょうか。

この記事では、手取り23万円の給与を得ている20代や30代の方向けに、平均的な年収や生活レベル、適正な家賃について解説します。

給料から手取りはいくら引かれるのか、年齢別の平均給与との比較も紹介します。

月収27万円の手取りについては「月収27万円の手取りや年収、税金と生活レベル」で詳しく紹介しています。

手取り23万円の額面給与と年収の内訳

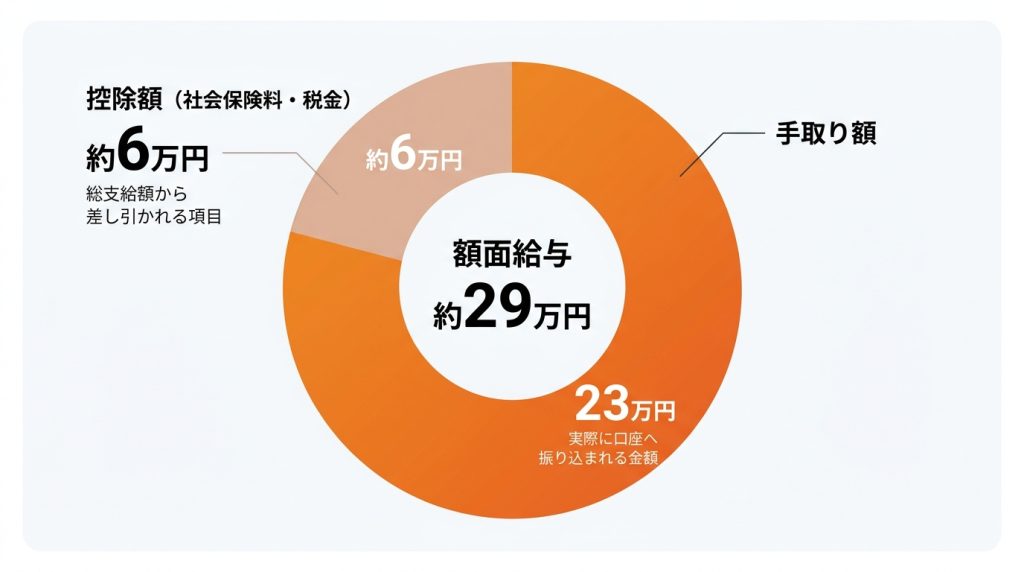

手取り額とは、会社から支払われる総支給額から社会保険料や税金が差し引かれ、実際に銀行口座に振り込まれる金額のことです。

手取り額とは、会社から支払われる総支給額から社会保険料や税金が差し引かれ、実際に銀行口座に振り込まれる金額のことです。

一般的に、手取り額は総支給額(額面給与)の75%〜85%程度になります。

差し引かれる主な項目は、厚生年金保険料、健康保険料、雇用保険料といった社会保険料と、所得税、住民税です。

これらの控除額の内訳を理解することが、自身の給与を正確に把握する第一歩となります。

この計算を元に、手取り23万円の額面給与と年収の計算を行います。

額面給与は約29万円が目安

手取り額が23万円の場合、額面給与は約29万円が目安です。

これは、額面給与から社会保険料や税金が約6万円(約20%)引かれると仮定した場合の計算です。

手取り額は、扶養家族の有無や前年の所得、住んでいる地域によって住民税の額が異なるため、個人差が生じます。

正確な自身の控除額を知りたい場合は、給与明細を確認してください。

基本給に各種手当を加えたものが額面給与となり、そこから各種控除が引かれた後の額が手取りとなります。

ボーナスなしの場合の年収は約350万円

ボーナス(賞与)が支給されない企業で働いている場合、手取り23万円の年収は約350万円になります。

これは、月々の額面給与約29万円を12ヶ月分で計算した金額(29万円×12ヶ月=348万円)です。

求人情報などに記載されている年収は、一般的にこの額面年収を指します。

年収は自身の市場価値を測る指標の一つになるため、転職などを考える際には、額面年収で比較検討することが重要です。

ボーナスありの場合の年収は約410万円

ボーナスが支給される場合、年収はさらに高くなります。

例えば、年間で額面給与の2ヶ月分のボーナスが支給されると仮定すると、年収は約410万円となります。

計算式は「月々の額面給与29万円×12ヶ月+ボーナス58万円(29万円×2ヶ月分)」です。

ボーナスの支給額は企業の業績や個人の評価によって変動するため、あくまで目安の金額ですが、年収を大きく左右する重要な要素であることは間違いありません。

手取り23万円は平均と比べて高い?低い?年齢別に解説

手取り23万円という収入が、同世代の平均と比較して高いのか低いのかは、自身の市場価値を客観的に判断する上で重要な指標です。

手取り23万円という収入が、同世代の平均と比較して高いのか低いのかは、自身の市場価値を客観的に判断する上で重要な指標です。

年齢によって求められるスキルや経験が異なるため、収入の平均値も変動します。

手取り23万円が多いか少ないかは、一概に言えるものではなく、個人の年齢やキャリアプランによってその評価は変わってきます。

この収入が自身の年齢層でどのような位置づけになるのかを知ることは、今後のキャリアを考えるきっかけになるでしょう。

年齢・男女別の給料の平均については「平均月収と手取りの中央値は?年齢・男女別の給料を早見表で比較」で詳しく紹介しています。

20代なら平均より高い収入

20代で手取り23万円の収入を得ている場合、それは平均よりも高い水準だと言えます。

国税庁の調査によると、20代前半(20歳~24歳)の平均給与は273万円、20代後半(25歳~29歳)では389万円です。

手取り23万円の年収は約350万円(ボーナスなし)であるため、特に新卒1年目や24歳までの若手社員にとっては、平均を上回る恵まれた収入です。

20代後半の独身の男女にとっても、決して低い収入ではありません。

27歳や29歳だと平均に近い水準になります。

30代以降だと平均より低い傾向にある

30代以降になると、手取り23万円は平均よりも低い水準になる傾向があります。

国税庁の調査では、30代前半(30歳~34歳)の平均給与は425万円、30代後半(35歳~39歳)では462万円です。

40代になるとさらに平均は上昇します。

そのため、30歳や35歳、40歳といった節目で手取り23万円だと、同世代と比較して収入が低いと感じる可能性があります。

44歳や45歳でこの収入水準の場合、キャリアアップや転職を視野に入れる必要が出てくるかもしれません。

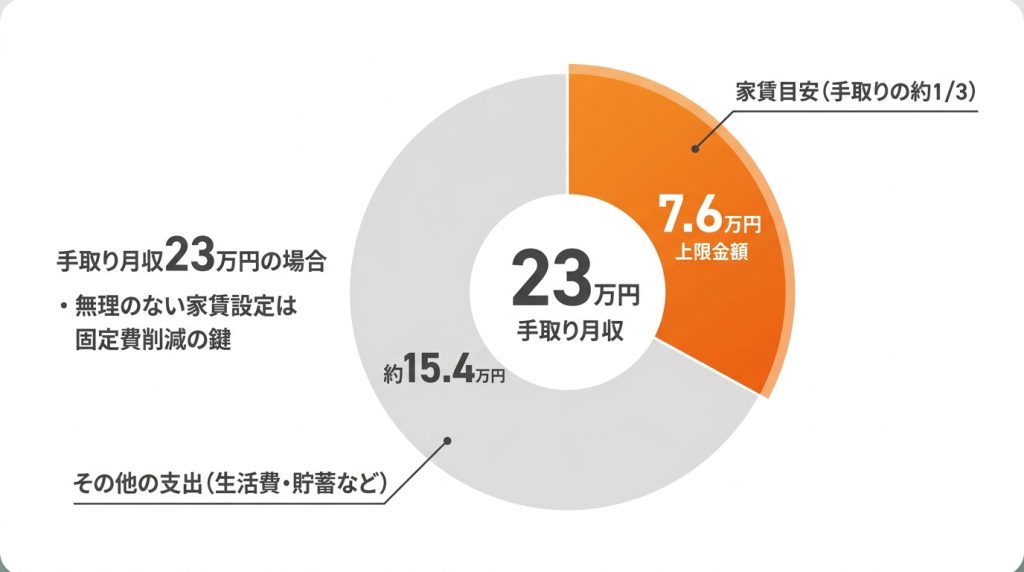

手取り23万円で設定できる家賃の目安は7.6万円

家賃は毎月の支出の中で最も大きな割合を占める固定費であり、無理のない範囲で設定することが重要です。

家賃は毎月の支出の中で最も大きな割合を占める固定費であり、無理のない範囲で設定することが重要です。

一般的に、家賃の目安は手取り収入の3分の1程度が妥当とされています。

したがって、手取り23万円の場合、家賃の上限は約7.6万円となります。

この金額を基準に賃貸物件を探すと、家計を圧迫せずに安定した生活を送ることが可能です。

家賃相場は地域によって大きく異なるため、自身の住みたいエリアの相場を確認し、予算内で最適な物件を見つけることが求められます。

【世帯構成別】手取り23万円の生活レベルをシミュレーション

手取り23万円でどのような生活が送れるのか、そのレベルは世帯構成によって大きく異なります。

手取り23万円でどのような生活が送れるのか、そのレベルは世帯構成によって大きく異なります。

同じ収入でも、一人暮らしと二人暮らし、子育て世帯では、生活費の内訳や家計の余裕が全く違ってきます。

ここでは、世帯構成別に具体的な生活費のシミュレーションを行い、それぞれの暮らしでどのような予算管理が必要になるのかを解説します。

このシミュレーションを通じて、自身の状況に近い生活をイメージし、将来の家計管理の参考にしてください。

きつい生活にならないよう、現実的な生活レベルを把握することが大切です。

【一人暮らし】趣味や貯金も楽しめる余裕のある生活

手取り23万円での一人暮らしは、比較的余裕のある生活が可能です。

家賃を7.6万円に設定した場合、食費に4万円、水道光熱費に1.2万円、通信費に8,000円、交通費や日用品費に2万円を使ったとしても、手元に約7.4万円残ります。

この残った金額を趣味や交際費、自己投資、そして貯金に自由に割り振ることができます。

計画的に家計を管理すれば、将来のための貯蓄をしながら、充実した1人暮らしの生活を送ることが可能です。

【二人暮らし・共働きなし】節約を意識すれば生活は可能

手取り23万円の収入のみで二人暮らしをする場合、節約を意識した生活が求められます。

夫または妻の収入だけで生活する場合、一人暮らしよりも食費や水道光熱費、日用品費が増加します。

家賃を抑えたり、外食を減らして自炊中心の食生活を心がけたりするなど、支出を管理する工夫が必要です。

共働きなしでの生活は不可能ではありませんが、娯楽や貯金に回せるお金は限られるため、計画的な家計管理が不可欠です。

将来のためには、パートナーとの共働きも視野に入れると良いでしょう。

【3人家族・子育て世帯】共働きなしで暮らすのは厳しいのが現実

子どもがいる3人家族や4人家族の世帯では、手取り23万円の収入のみで生活するのは非常に厳しいのが現実です。

子育てには、食費や衣料費、日用品費に加えて、おむつ代やミルク代、将来的には教育費など、多くの費用がかかります。

特に都市部では家賃も高くなるため、養育費を捻出するのは困難です。

育休中の場合なども含め、安定した生活を送るためには、パートナーとの共働きが必須となるでしょう。

公的な補助金や手当を最大限活用することも重要です。

親の介護が必要になった場合も同様に厳しい状況が考えられます。

手取り23万円で毎月いくら貯金できる?無理のない貯金額の目安

手取り23万円の収入から、将来のために毎月いくら貯金に回せるかは、多くの人が関心を持つ点です。

手取り23万円の収入から、将来のために毎月いくら貯金に回せるかは、多くの人が関心を持つ点です。

貯金額の目安は、生活スタイルや世帯構成によって異なりますが、一般的には手取り収入の10%〜20%を貯蓄に回すのが理想とされています。

無理のない範囲で継続することが重要であり、そのためにはまず自身の家計を正確に把握し、現実的な目標を設定することが大切です。

ここでは、世帯構成別に具体的な貯金額の目安を解説します。

一人暮らしなら月5〜6万円の貯金が可能

手取り23万円で一人暮らしの場合、計画的に家計を管理すれば毎月5〜6万円程度の貯金が可能です。

生活費のシミュレーションでは、家賃や食費などの必要経費を差し引いた後に約7.4万円が残る計算でした。

このうち、2万円程度を趣味や交際費に使ったとしても、5万円以上を貯金に回すことができます。

ボーナスが支給される場合は、その多くを貯蓄に回すことで、年間100万円以上の貯金も夢ではありません。

二人暮らしの場合は月2〜3万円が目標

二人暮らしで手取り23万円の場合、毎月の貯金額は2〜3万円が目標となります。

一人暮らしに比べて支出が増えるため、貯金に回せる余裕は少なくなります。

食費や娯楽費を切り詰め、計画的な節約を心がけることで、この目標額を達成することが可能です。

ただし、急な出費などもあるため、実際には数千円しか貯金できない月もあるかもしれません。

食費をあと6千円、娯楽費を7千円節約するといった地道な努力が、目標達成の鍵となります。

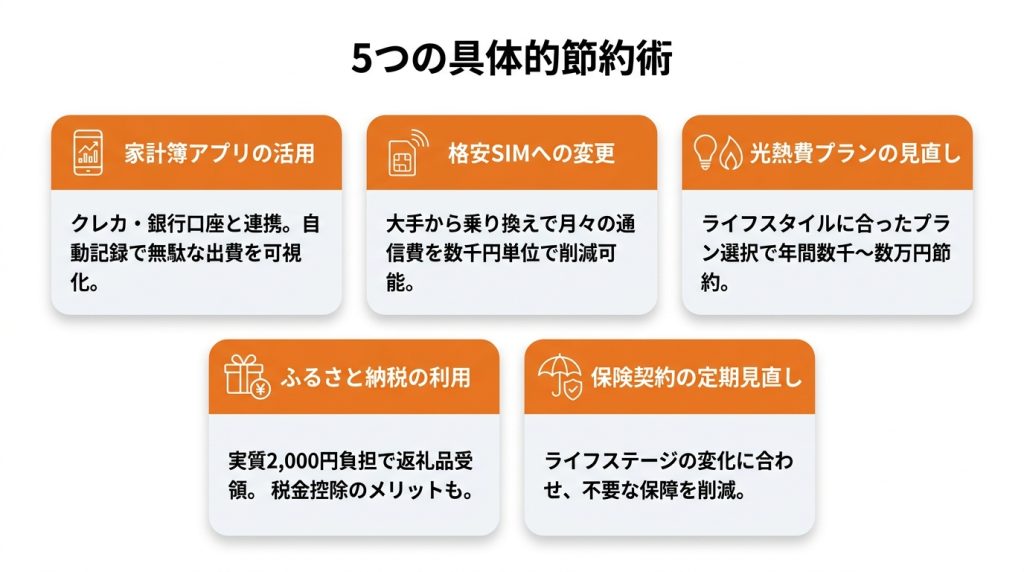

手取り23万円の生活が厳しいと感じたときの節約術5選

手取り23万円での生活は、一人暮らしであれば余裕がありますが、世帯構成やライフスタイルによっては「厳しい」と感じる場面もあるかもしれません。

手取り23万円での生活は、一人暮らしであれば余裕がありますが、世帯構成やライフスタイルによっては「厳しい」と感じる場面もあるかもしれません。

収入をすぐに増やすのが難しい場合、まずは日々の支出を見直し、無駄を省くことから始めるのが効果적です。

ここでは、誰でもすぐに実践できる具体的な節約術を5つ紹介します。

これらの方法を取り入れることで、家計の負担を軽減し、生活に余裕を持たせることが可能です。

家計簿アプリで毎月の支出を正確に把握する

節約を始める第一歩は、自分のお金が何にどれだけ使われているかを正確に把握することです。

手書きの家計簿も良いですが、最近はスマートフォンアプリで簡単にお金の管理ができます。

多くの家計簿アプリは、クレジットカードや銀行口座と連携させることで、支出を自動で記録・分類してくれます。

これにより、無駄な出費や改善すべき項目が一目で分かり、効果的な節約計画を立てる助けとなります。

格安SIMに乗り換えて通信費を削減する

スマートフォンの通信費は、毎月必ずかかる固定費の一つです。

大手キャリアを利用している場合、格安SIMに乗り換えるだけで、通信費を月々数千円単位で削減できる可能性があります。

例えば、月々の支払いが8,000円だとすると、格安SIMでは3,000円程度に抑えられるケースも少なくありません。

通信品質やサービス内容を比較検討し、自分の利用状況に合ったプランを選ぶことで、大きな節約効果が期待できます。

電力・ガス会社の見直しで光熱費を抑える

2016年からの電力自由化、2017年からのガス自由化により、消費者は自由に電力会社やガス会社を選べるようになりました。

これにより、各社が多様な料金プランを提供するようになり、契約先を見直すことで光熱費という固定費を削減できる可能性があります。

自身のライフスタイルに合ったプラン、例えば夜間の電気使用量が多いなら夜間割引プランなどを選ぶことで、年間で数千円から数万円の節約につながることもあります。

ふるさと納税を活用して食費や日用品費を節約する

ふるさと納税は、応援したい自治体に寄付をすると、実質2,000円の自己負担で返礼品がもらえ、さらに所得税や住民税の控除が受けられる制度です。

返礼品には、お米やお肉といった食料品のほか、トイレットペーパーなどの日用品も選べます。

これらを活用することで、日々の食費や日用品費を効果的に節約することが可能です。

自身の控除上限額を確認した上で、計画的に利用すると良いでしょう。

保険料などの固定費を定期的に見直す

生命保険や医療保険などの保険料も、毎月支払う固定費です。

加入当初は最適だったプランも、ライフステージの変化によって保障内容が過剰になったり、不要になったりすることがあります。

定期的に契約内容を見直し、現在の自分に必要な保障だけを残すことで、月々の保険料を削減できる可能性があります。

複数の保険会社の商品を比較検討し、専門家のアドバイスを受けることも有効な手段です。

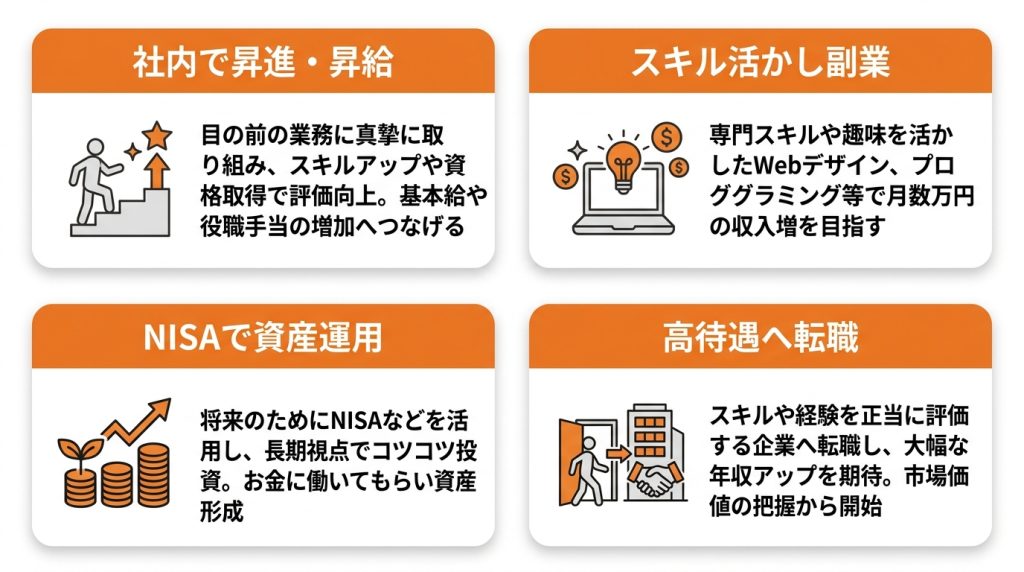

今よりも収入を増やして生活を楽にする4つの選択肢

節約だけでは生活の厳しさが改善されない場合、収入自体を増やすことを検討する必要があります。

節約だけでは生活の厳しさが改善されない場合、収入自体を増やすことを検討する必要があります。

収入アップには様々な方法があり、自身のスキルや状況に合わせて最適な選択をすることが重要です。

現在の会社で正社員としてキャリアを積むことから、空き時間を利用したアルバイトまで、選択肢は多岐にわたります。

ここでは、今よりも収入を増やし、生活を楽にするための具体的な4つの方法を紹介します。

勤めている会社で昇進・昇給を目指す

最も着実な収入アップの方法は、現在勤務している会社で成果を出し、昇進や昇給を目指すことです。

目の前の業務に真摯に取り組み、スキルアップや資格取得に励むことで、会社からの評価を高めることができます。

評価が上がれば、基本給のアップや役職手当の支給につながり、安定的な収入増が期待できます。

社内でのキャリアパスを確認し、目標を設定して業務に取り組むことが、将来的な勝ち組への道を開きます。

スキルを活かして副業を始める

本業の収入に加えて、副収入を得るために副業を始めるのも有効な手段です。

近年は、政府の働き方改革推進により副業を解禁する企業が増えています。

自身の持つ専門スキルや趣味を活かせる副業、例えばWebデザイン、ライティング、プログラミング、オンラインでの講師など、選択肢は豊富です。

空いた時間を有効活用することで、月数万円の収入増を目指すことができ、家計の助けとなります。

NISAなどを活用して資産運用を始める

すぐに収入を増やす方法ではありませんが、将来のために資産運用を始めることも重要な選択肢です。

銀行預金だけでは資産はほとんど増えませんが、NISA(少額投資非課税制度)などを活用して投資を行うことで、お金に働いてもらうことができます。

特に、長期的な視点でコツコツと積み立てる積立NISAは、投資初心者でも始めやすい制度です。

リスクを理解した上で、余剰資金を使って少額から始めてみることをお勧めします。

より給与水準の高い会社へ転職する

現在の会社で昇給が見込めない場合や、業界全体の給与水準が低い場合には、より条件の良い会社へ転職することも有力な選択肢です。

自身のスキルや経験を正当に評価してくれる企業に転職することで、大幅な年収アップが期待できます。

転職サイトや転職エージェントを活用し、様々な業界の求人情報を収集して、自身の市場価値を把握することから始めましょう。

キャリアアップを目指した転職は、生活を大きく改善させる可能性を秘めています。

転職活動を始めるなら履歴書作成ツール「ヤギッシュ」が便利

転職を決意し、活動を始めるにあたって、まず必要になるのが履歴書や職務経歴書の作成です。

転職を決意し、活動を始めるにあたって、まず必要になるのが履歴書や職務経歴書の作成です。

しかし、これらの書類をゼロから作成するのは時間と手間がかかります。

そこでおすすめなのが、履歴書作成ツール「ヤギッシュ」です。

ヤギッシュを使えば、豊富なテンプレートから自分に合ったものを選び、ガイドに従って入力するだけで、誰でも簡単にプロフェッショナルな応募書類が完成します。

AIによる自己PRの作成支援機能もあり、文章作成が苦手な人でも安心です。

作成した書類はPDFで出力でき、コンビニでの印刷も可能なので、急な応募にも対応できます。

ヤギッシュの使い方は非常にシンプルで、効率的な転職活動を力強くサポートします。

履歴書の作成については「ヤギッシュの履歴書作成ツール」で詳しく紹介しています。

手取り23万円に関するよくある質問

手取り23万円という収入について、多くの人が抱く疑問や不安があります。

手取り23万円という収入について、多くの人が抱く疑問や不安があります。

特に、結婚や子育てといった将来のライフプランに関わることや、日々の生活に直結する家賃、貯金、お小遣いの額など、具体的な悩みは尽きません。

ここでは、手取り23万円に関してよく寄せられる質問とその回答をまとめました。

これらのQ&Aを参考に、自身の状況と照らし合わせながら、将来設計や家計管理に役立ててください。

小遣いの設定に悩む方も参考にしてください。

手取り23万円で結婚や子育てはできますか?

共働きであれば、手取り23万円でも結婚や子育ては十分に可能です。

パートナーと収入を合わせることで、安定した家計を築けます。

一方、単独の収入で家族を支えるのは、計画的な節約や公的支援の活用が不可欠となり、生活は厳しくなる可能性があります。

将来を見据え、パートナーとライフプランやお金についてよく話し合うことが重要です。

手取り23万円で一人暮らしをする場合、家賃はいくらが妥当ですか?

家賃の目安は手取りの3分の1である約7.6万円が妥当なラインです。

この家賃8万未満の予算であれば、東京23区内でもワンルームや1Kの物件を見つけることは可能です。

都内でもエリアを広げれば、より広い物件も選択肢に入ります。

家賃相場を考慮しつつ、家賃5万や家賃6万など、予算を抑えることで貯金や趣味に回せるお金を増やすことができます。

手取り23万円の収入で、毎月どれくらい貯金するのが理想ですか?

一人暮らしの場合、手取りの10%〜20%にあたる2.3万円〜4.6万円の貯金が理想的です。

生活に余裕がある場合は、5万円以上を目指すことも十分に可能です。

まずは無理のない範囲で、給料日に一定額を自動で別口座に移す「先取り貯金」の仕組みを作ると、着実に資産を形成できます。

まとめ

手取り23万円は、20代であれば平均以上の収入であり、一人暮らしなら余裕を持った生活が可能です。

手取り23万円は、20代であれば平均以上の収入であり、一人暮らしなら余裕を持った生活が可能です。

しかし、30代以降や家族を持つことを考えると、決して高い水準とは言えません。

将来的に結婚や子育て、マイホームの購入などを視野に入れる場合、計画的な家計管理や収入アップの努力が不可欠です。

車のローンや家のローンを組むためには、安定した収入と貯蓄が求められます。

一戸建てや持ち家といった大きな夢を実現するためにも、まずは節約や資産運用、キャリアアップなどを通じて、自身の経済的な基盤を強化していくことが大切です。

この記事に関連するおすすめの求人

【2027年新春OPEN】施設長募集|ゼロから創る。裁量は無限大。「現場の限界」を感じているあなたへ。 次は、あなたの「理想の介護」を組織で形にする番です。

-

奈良県奈良市敷島町1丁目508番

奈良県奈良市敷島町1丁目508番 -

311,000円

311,000円 -

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

【医療施設型ホスピス/医心館 西船橋Ⅱ】これまで培った経験をもっと活かせる場所へ✨

-

千葉県船橋市印内町636番地1

-

400,000円〜436,800円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり

【医療施設型ホスピス/医心館 大分】これまで培った経験をもっと活かせる場所へ✨

-

大分県大分市畑中一丁目3番18号

-

315,500円〜347,300円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり