月収55万の手取りはいくら?年収・生活レベル・税金の計算を解説

最終更新日:2026/07/08

目次

- 月収55万円の実際の手取り額は約42万円

- 控除される税金と社会保険料の内訳をシミュレーション

- ボーナスなしの場合の年収は660万円

- 月収55万円を稼いでいる人の割合は上位7.6%

- 日本の平均月収と比較してわかる月収55万円のすごさ

- 【年齢別】平均月収と月収55万円の比較

- 月収55万円の生活レベルを家族構成別にシミュレーション

- 【独身・一人暮らし】趣味や娯楽も楽しめる余裕のある生活

- 【既婚・二人暮らし】都心でも不自由なく暮らせる水準

- 【子ども1人・三人家族】節約を意識すれば貯金も可能

- 月収55万円で実現できるライフプランの目安

- 家賃の適正額は13万円~14万円

- 住宅ローンの借入可能額と物件選びのポイント

- 車の購入や維持にかかる費用

- 結婚や子育てに必要となる費用

- 現状からさらに手取り収入を増やすための5つの方法

- 社内での昇進・昇給を交渉する

- 空き時間を活用して副業を始める

- NISAやiDeCoなど非課税制度を活用した資産運用

- ふるさと納税や保険料控除などの節税対策を行う

- より高い給与水準の業界へ転職する

- 月収55万円以上を目指せる代表的な職種一覧

- 未経験からでも挑戦しやすいITエンジニア

- 成果次第で高収入が狙える営業職

- 専門知識が求められるコンサルタント

- 転職活動を始めるなら「ヤギッシュ」で応募書類を簡単作成

- 55万 手取りに関するよくある質問

- 月収55万円の場合、ふるさと納税の上限額はいくらですか?

- 独身と扶養家族ありでは手取り額は変わりますか?

- ボーナスありで年収660万円の場合と手取り額は同じですか?

- まとめ

月収55万円は、年収に換算すると660万円に相当し、日本の平均収入を大きく上回る水準です。

しかし、額面の月収がそのまま手元に残るわけではありません。

税金や社会保険料が差し引かれるため、実際に使える手取り額は少なくなります。

この記事では、月収55万円の実際の手取り額や控除される金額の内訳、そしてその収入で実現できる生活レベルを家族構成別に詳しく解説します。

さらに、収入を増やすための具体的な方法や、月収55万円を目指せる職種についても紹介します。

月収55万円の実際の手取り額は約42万円

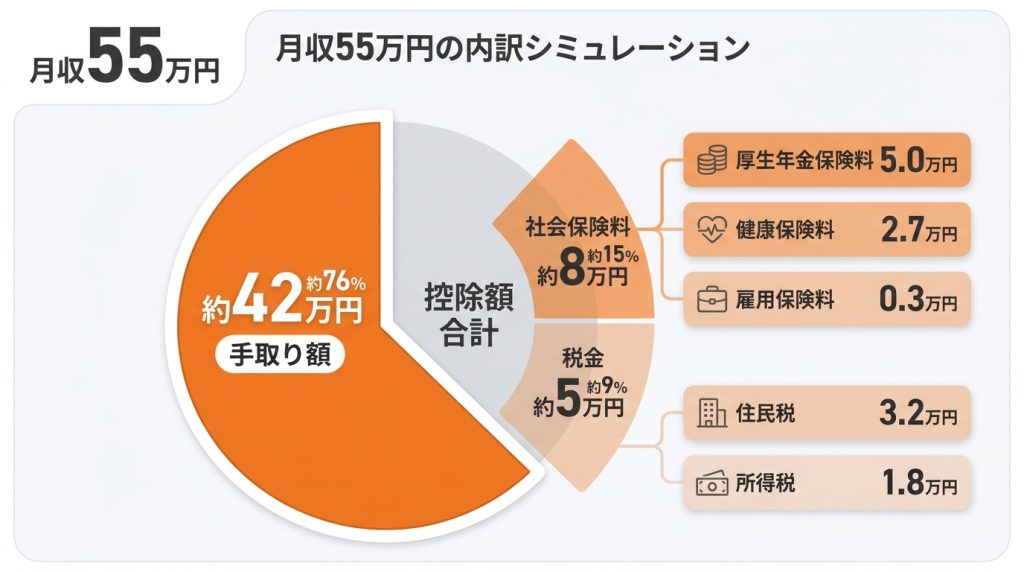

月収55万円の場合、実際に銀行口座に振り込まれる手取り額は、およそ41万円から42万円になります。

月収55万円の場合、実際に銀行口座に振り込まれる手取り額は、およそ41万円から42万円になります。

この金額は、額面の総支給額から所得税や住民税、健康保険料や厚生年金保険料といった社会保険料が差し引かれた後の金額です。

一般的に、手取り額は総支給額の75%〜85%程度とされており、月収55万円の場合は約75%が手元に残る計算となります。

扶養家族の有無や居住する自治体によって控除額は変動するため、正確な金額には個人差が生じます。

控除される税金と社会保険料の内訳をシミュレーション

月収55万円の給与から天引きされる控除額は、合計で約13万円です。

その内訳は、健康保険料が約2.7万円、厚生年金保険料が約5.0万円、雇用保険料が約0.3万円、40歳以上の場合には介護保険料が加わり、社会保険料の合計は約8万円となります。

加えて、所得税が約1.8万円、住民税が約3.2万円で、税金の合計は約5万円です。

これらの金額はあくまで目安であり、前年の所得や扶養家族の状況、各種保険料率によって変動します。

ボーナスなしの場合の年収は660万円

月収55万円でボーナス(賞与)が支給されない場合、年収は単純計算で55万円の12ヶ月分となり、660万円です。

企業によっては、年俸制を採用しており、年間の給与総額を12分割して毎月支払うケースがこれに該当します。

もしボーナスが別途支給される場合は、年収は660万円を上回ります。

例えば、年間で給与4ヶ月分のボーナスが支給される場合、55万円×4ヶ月で220万円が加算され、年収は880万円に達します。

月収55万円を稼いでいる人の割合は上位7.6%

月収55万円、つまり年収660万円を稼いでいる人は、日本の給与所得者の中で高い水準に位置します。

月収55万円、つまり年収660万円を稼いでいる人は、日本の給与所得者の中で高い水準に位置します。

国税庁が発表した「令和4年分民間給与実態統計調査」によると、年収600万円超700万円以下の給与所得者の割合は全体の6.9%です。

このデータから、月収55万円を稼ぐことは、多くの人が達成できる目標ではない、いわゆる「すごい」ことだと客観的に言えます。

性別で見ると、男性の9.1%がこの収入層に該当するのに対し、女性は3.4%にとどまっています。

日本の平均月収と比較してわかる月収55万円のすごさ

日本の平均給与と比較すると、月収55万円がいかに高い収入であるかが明確になります。

国税庁の調査によれば、令和4年の日本の平均給与は年間で458万円、月収に換算すると約38.2万円です。

月収55万円は、この平均月収を17万円近く上回っています。

この収入水準は、安定した生活基盤を築くだけでなく、将来に向けた貯蓄や投資にも余裕を持って取り組めるレベルであり、経済的な自立度が高い層に含まれることを示しています。

【年齢別】平均月収と月収55万円の比較

年齢別の平均給料と比較しても、月収55万円は全世代で高い水準にあります。

例えば、国税庁のデータを見ると、男性の平均給料がピークに達する50代後半(55〜59歳)でも平均月収は約45.7万円(年収549万円)です。

30代後半では約38.2万円(年収458万円)、40代後半では約43.3万円(年収520万円)となっており、月収55万円はどの年代の平均値をも大きく超えています。

このことから、この収入を得るには、専門的なスキルや管理職としての経験などが求められることが推察されます。

月収55万円の生活レベルを家族構成別にシミュレーション

月収55万円、手取りで約42万円の収入があれば、どのような生活を送れるのでしょうか。

月収55万円、手取りで約42万円の収入があれば、どのような生活を送れるのでしょうか。

ここでは、独身、二人暮らし、子どもがいる世帯といった家族構成別に、具体的な家計簿をシミュレーションしながら生活レベルを解説します。

それぞれのライフスタイルにおいて、住居費や食費、娯楽費にどれくらい費用をかけられるのか、また将来のための貯蓄がどの程度可能なのか、具体的な生活費の目安を確認していきます。

【独身・一人暮らし】趣味や娯楽も楽しめる余裕のある生活

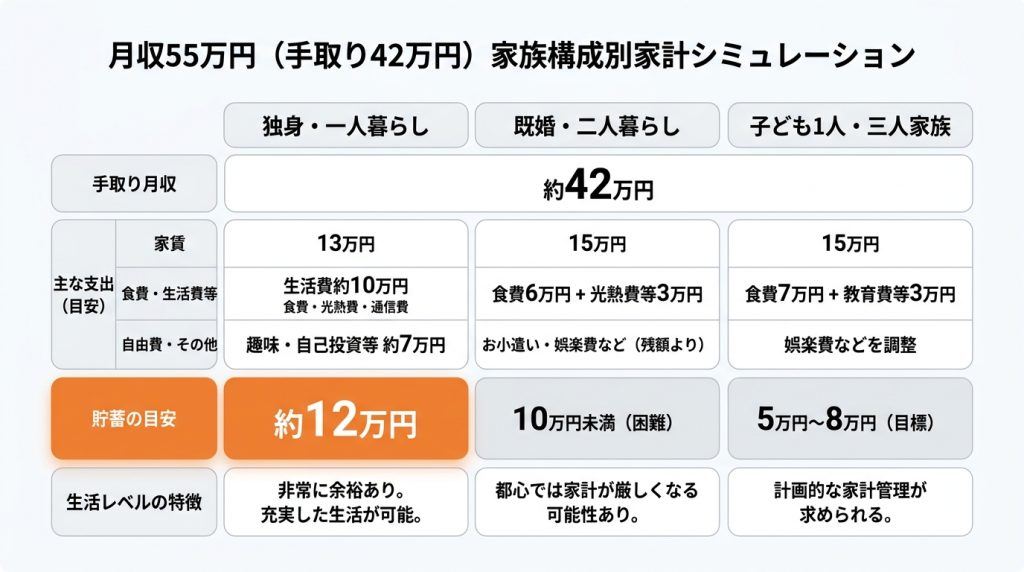

独身で一人暮らしの場合、手取り42万円の収入は非常に余裕のある生活を実現できます。

家賃を13万円に設定しても、食費や水道光熱費、通信費などの生活費を10万円程度に抑えれば、残りの約19万円を自由に使うことが可能です。

この中から趣味や交際費に5万円、自己投資に2万円を使っても、毎月12万円程度の貯金が見込めます。

将来のための資産形成や、年に数回の海外旅行など、充実した生活を送ることができる水準です。

【既婚・二人暮らし】都心でも不自由なく暮らせる水準

夫婦二人暮らしで、どちらか一方が専業主婦(主夫)の世帯において、都心部で安定した生活を送るためには、手取り42万円では家計が厳しくなる可能性があります。総務省の家計調査によると、大都市における二人以上世帯の1ヶ月の消費支出は平均29万972円です。家賃を15万円、食費を6万円、水道光熱費や通信費を3万円と見積もると、合計で24万円となり、これにお小遣いや娯楽費などを加えると、手取り42万円では毎月10万円前後の貯蓄は困難であると考えられます。

共働きで世帯月収が増えれば、生活にゆとりが生まれ、より早いペースでの資産形成が期待できるでしょう。

【子ども1人・三人家族】節約を意識すれば貯金も可能

子どもが1人いる3人家族の場合、月収55万円(手取り42万円)で十分に生活できますが、独身や二人暮らしの時と比べると計画的な家計管理が求められます。

家賃15万円、食費7万円に加え、子どもの養育費や教育費として3万円程度を見込むと、固定費が増加します。

生活費全体で30万円を超えてくるため、娯楽費などを調整し、毎月5万円から8万円程度の貯金を目指すのが現実的です。

4人家族になると、この収入だけではやや厳しくなる可能性があります。

月収55万円で実現できるライフプランの目安

月収55万円、年収660万円という収入は、家賃や住宅ローン、車の購入といった大きなライフイベントにおいても、比較的幅広い選択肢を検討できる水準です。

月収55万円、年収660万円という収入は、家賃や住宅ローン、車の購入といった大きなライフイベントにおいても、比較的幅広い選択肢を検討できる水準です。

手取り約42万円を基準に、それぞれのライフプランでどの程度の支出が現実的か、具体的な目安を見ていきましょう。

計画的に資金を管理することで、安定した将来設計を描くことが可能です。

家賃の適正額は13万円~14万円

家賃の目安は一般的に手取り月収の4分の1から3分の1程度が無理のない範囲とされています。手取り額が約42万円の場合、適正な家賃は10万円から14万円程度となるでしょう。この予算があれば、都心部でも1LDKや2DKといった広さの物件を探すことが可能です。

郊外や地方都市であれば、さらに広く設備の整った物件や、ファミリー向けのマンションなども選択肢に入ります。固定費である家賃を適正範囲に抑えることで、貯蓄や他の支出に余裕が生まれます。

住宅ローンの借入可能額と物件選びのポイント

年収660万円の場合、住宅ローンの借入可能額は一般的に年収の5倍から7倍が目安とされ、約3,300万円から4,600万円程度が想定されます。

これは金融機関の審査や個人の信用情報によって変動します。

物件を選ぶ際は、借入可能額の上限まで借りるのではなく、毎月の返済額が手取り収入の20%〜25%に収まるように計画を立てることが重要です。

これにより、将来の金利変動や不測の事態にも対応しやすくなります。

車の購入や維持にかかる費用

月収55万円の収入があれば、車の購入も現実的な選択肢となります。

車両本体価格の目安は年収の半分程度、つまり330万円前後が一般的です。

この価格帯であれば、国産の人気車種やSUV、一部の輸入車も視野に入ります。

ただし、購入費用だけでなく、駐車場代、自動車税、保険料、ガソリン代、車検費用といった維持費が年間で数十万円かかることを忘れてはいけません。

これらの費用を考慮した上で、総額で無理のない車種を選ぶことが大切です。

結婚や子育てに必要となる費用

月収55万円は、結婚や子育てといったライフイベントにも十分対応できる収入水準です。結婚式の平均費用は約343.9万円と言われていますが、計画的に貯蓄をすれば無理なく準備できます。子育てに関しては、出産費用は公的な補助金の支給があるものの、大学卒業までにかかる教育費は1人あたり1,000万円以上とされています。児童手当などの支給額も考慮しつつ、早期から教育資金の準備を始めることが、安定した子育てプランにつながります。

現状からさらに手取り収入を増やすための5つの方法

月収55万円は高水準な収入ですが、税金や社会保険料の負担も大きくなります。

月収55万円は高水準な収入ですが、税金や社会保険料の負担も大きくなります。

そのため、額面の収入を増やすだけでなく、手取り額を効率的に増やす工夫も重要です。

ここでは、現職での昇進から転職、副業、資産運用、節税対策まで、手取り収入を増やすための具体的な5つの方法を紹介します。

これらの方法を組み合わせることで、より豊かな生活を目指すことが可能です。

社内での昇進・昇給を交渉する

手取りを増やす最も基本的な方法は、現在の勤務先で評価を高め、昇進や昇給を実現することです。

役職が上がれば役職手当がつき、基本給が上がれば賞与や残業代の算定基礎額も増加するため、収入全体が底上げされます。

そのためには、まず現在の業務で着実に成果を出し、自身の貢献度を客観的な実績として示すことが不可欠です。

その上で、上司との面談などの機会を活用し、給与交渉に臨むことが有効な手段となります。

空き時間を活用して副業を始める

本業の収入に加えて、副業で新たな収入源を確保することも手取りを増やす有効な手段です。

Webライティングやデザイン、プログラミングなど、本業のスキルを活かせる仕事であれば、高単価の案件を獲得しやすいでしょう。

また、未経験からでも始められるフードデリバリーやデータ入力といった仕事もあります。

フリーランスとして活動することで、自分の裁量で仕事量や時間を調整しながら、効率的に収入を増やすことが可能です。

NISAやiDeCoなど非課税制度を活用した資産運用

収入の一部を資産運用に回すことで、給与所得以外の収入源を育てることも重要です。

特に、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)は、運用益が非課税になるという税制上の大きなメリットがあります。

これらを活用すれば、通常なら利益の約20%が税金として引かれるところ、全額を再投資に回せるため、効率的に資産を増やせます。

長期的な視点でコツコツと積立投資を行うのは、将来の資産形成において非常に有効です。

ふるさと納税や保険料控除などの節税対策を行う

会社員でも実践できる節税対策を行うことで、課税対象となる所得を減らし、結果的に手取り額を増やすことができます。

代表的なのが「ふるさと納税」で、実質2,000円の自己負担で応援したい自治体に寄付ができ、返礼品を受け取れる上、寄付額に応じた所得税・住民税の控除が受けられます。

その他、生命保険料控除や医療費控除なども、年末調整や確定申告で申請することで税金の還付につながるため、積極的に活用すべき制度です。

より高い給与水準の業界へ転職する

現在の職場で大幅な昇給が見込めない場合、より高い給与水準が期待できる業界や企業へ転職するのも有力な選択肢です。

特に、IT、金融、コンサルティングといった業界は、専門性が高く平均年収も高い傾向にあります。

自身のスキルや経験を棚卸しし、市場価値を正しく把握した上で転職活動に臨むことで、年収700万円、800万円といった、現在を上回る年収を目指すことも可能です。

まずは転職サイトで希望する求人情報を収集することから始めましょう。

月収55万円以上を目指せる代表的な職種一覧

月収55万円、年収にして660万円以上という収入は、専門的なスキルや経験、あるいは高い成果が求められる職種で実現可能な水準です。

月収55万円、年収にして660万円以上という収入は、専門的なスキルや経験、あるいは高い成果が求められる職種で実現可能な水準です。

ここでは、そのような高収入を目指せる代表的な職種をいくつか紹介します。

これらの職種は、それぞれの分野で価値を提供し、その対価として高い報酬を得ています。

キャリアプランを考える上で、どのような仕事が55万円以上の月収につながるのか参考にしてください。

未経験からでも挑戦しやすいITエンジニア

IT業界は技術の進歩とともに市場が拡大し続けており、エンジニアの需要は非常に高い状況です。

そのため、プログラミングスクールなどでスキルを習得すれば、未経験からでも転職が可能で、実務経験を積むことで高収入を目指せます。

特に、AIやクラウド、セキュリティといった需要の高い分野の専門性を高めれば、月収55万円を超えるのは十分に現実的な目標です。

継続的な学習意欲が求められるのは確かですが、将来性が高い職種と言えます。

成果次第で高収入が狙える営業職

営業職は、成果が直接給与に反映されやすい職種の一つです。

特に、不動産、金融、保険、IT業界などでは、基本給に加えて成果に応じたインセンティブ(歩合給)が支払われることが多くなっています。

個人の実績次第では、年齢や社歴に関わらず高収入を得ることが可能です。

顧客との関係構築能力や提案力が求められますが、トップクラスの成績を収めれば、月収55万円を大きく上回る収入を得るのも夢ではないのは大きな魅力です。

専門知識が求められるコンサルタント

コンサルタントは、企業の経営課題を解決に導く専門職であり、高収入の代名詞的な職業です。

戦略、IT、人事、財務など、特定の分野に関する深い知見と論理的思考力、問題解決能力が求められます。

クライアントに高い付加価値を提供する分、報酬も高額に設定されているのが特徴です。

未経験から挑戦するにはハードルが高いですが、事業会社での経験を活かして転職し、活躍することで月収55万円を超えるのは珍しくありません。

転職活動を始めるなら「ヤギッシュ」で応募書類を簡単作成

月収55万円以上を目指して転職活動を始める際、最初の壁となるのが履歴書や職務経歴書といった応募書類の作成です。

月収55万円以上を目指して転職活動を始める際、最初の壁となるのが履歴書や職務経歴書といった応募書類の作成です。

特に職務経歴書は、これまでの経験やスキルを効果的にアピールするための重要なツールですが、何を書けば良いか悩む人も少なくありません。

そんな時に役立つのが、履歴書・職務経歴書作成サービスの「ヤギッシュ」です。

豊富なテンプレートとガイド機能を使えば、誰でも簡単に質の高い応募書類を作成できます。

転職の第一歩として、まずは書類を準備することから始めるのは賢明な選択です。

55万 手取りに関するよくある質問

月収55万円という収入について、多くの人が抱く疑問は共通しています。

月収55万円という収入について、多くの人が抱く疑問は共通しています。

ここでは、手取り額や生活に関する特に多い質問を取り上げ、簡潔に回答します。

ふるさと納税の上限額や、家族構成による手取り額の違いなど、具体的な疑問を解消することで、より明確なライフプランを立てるのに役立ちます。

ボーナスの有無が手取りにどう影響するのかという点に答えるのは、年収の考え方を深める上で重要です。

月収55万円の場合、ふるさと納税の上限額はいくらですか?

年収660万円で独身または共働き(扶養なし)の場合、ふるさと納税の上限額の目安は9万円台となることがあります。年収650万円で独身または配偶者控除のない共働き夫婦の場合、上限額は97,000円とされています。また、年収700万円の場合は108,000円が目安です。

扶養家族がいる場合は控除額が増えるため、上限額もそれに伴って変動します。

正確な金額は、家族構成や他の控除の状況によって異なるため、総務省のウェブサイトやふるさと納税サイトのシミュレーション機能で確認することをおすすめします。

独身と扶養家族ありでは手取り額は変わりますか?

はい、手取り額は変わります。

扶養する配偶者や子どもがいる場合、所得税の計算において扶養控除が適用されます。

これにより課税対象となる所得金額が少なくなるため、所得税が減額され、結果として独身者よりも手取り額が数千円程度多くなることが一般的です。

ただし、社会保険料は扶養の有無で変わらないため、差額は限定的です。

ボーナスありで年収660万円の場合と手取り額は同じですか?

いいえ、手取りの年額は異なります。

月々の給与からは住民税が天引きされますが、ボーナスからは天引きされません。

そのため、同じ年収660万円でも、月給55万円・ボーナスなしの場合より、月給40万円・ボーナス180万円のようにボーナスの比率が高い方が、年間の手取り総額は若干多くなるのは事実です。

ただし、社会保険料の負担は増える可能性があります。

まとめ

月収55万円の額面収入は、手取りにすると約42万円となり、年収では660万円に相当します。

月収55万円の額面収入は、手取りにすると約42万円となり、年収では660万円に相当します。

この収入は日本の平均を大きく上回る水準であり、独身であればかなり余裕のある生活が、家族がいても安定した暮らしを送ることが可能です。

現状からさらに手取りを増やすためには、昇進や転職、副業、資産運用、節税といった複数の選択肢が考えられます。

この記事で解説した生活レベルやキャリアプランが、自身の現状を把握し、将来を考える上での参考になるのは間違いありません。

この記事に関連するおすすめの求人

【2027年新春OPEN】施設長募集|ゼロから創る。裁量は無限大。「現場の限界」を感じているあなたへ。 次は、あなたの「理想の介護」を組織で形にする番です。

-

奈良県奈良市敷島町1丁目508番

奈良県奈良市敷島町1丁目508番 -

311,000円

311,000円 -

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

残業ほぼなし!利用者さまの健やかな生活のサポートをお任せ!

-

埼玉県さいたま市見沼区堀崎町551

-

231,000円〜281,000円

-

変形労働時間制 1ヶ月単位 1)7:00~16:00 2)8:00~17:00 3)10:00~19:00 4)11:00~20:00 5)17:30~翌10:30 休憩60分 残業ほぼなし