月収30万 手取りはいくら?実際の手取り額は約24万円

最終更新日:2026/07/06

目次

- 月収30万円の実際の手取り額は約24万円

- 月収30万円から天引きされる税金と社会保険料の内訳

- 所得税:約6,000円

- 住民税:約1万3,000円

- 社会保険料(健康保険・厚生年金など):約4万4,000円

- 【ケース別】扶養家族がいる場合の月収30万円の手取り額シミュレーション

- 月収30万円(手取り24万円)のリアルな生活レベルを世帯構成別に解説

- 【一人暮らし】の場合の家計簿モデル

- 【二人暮らし】の場合の家計簿モデル

- 【子ども1人(3人家族)】の場合の家計簿モデル

- 月収30万円はすごい?日本の平均月収と比較

- 年代・性別で見る月収30万円の人の割合

- 年収に換算すると360万円!同年代との比較

- 未経験からでも月収30万円を目指せるおすすめの職種

- 月収30万円からさらに手取りを増やすための具体的な方法

- iDeCoやNISAを活用した節税で手取りを増やす

- 副業を始めて収入の柱を増やす

- 昇進や昇給を目指して社内で評価を上げる

- より高い給与水準の業界・企業へ転職する

- 月収30万 手取りに関するよくある質問

- 月収30万円の場合、家賃の目安はいくらですか?

- 月収30万円で住宅ローンは組めますか?

- ボーナスがない場合、年収はいくらになりますか?

- まとめ

月収30万円と提示された場合、実際に受け取れる手取り額はいくらになるのでしょうか。

この額面の金額がすべて振り込まれるわけではなく、税金や社会保険料が差し引かれます。

一般的に手取りは額面の75~85%といわれており、具体的な金額を知るためには正しい計算が必要です。

この記事では、月収30万円の手取り額や引かれる項目の内訳、生活レベルのシミュレーションについて詳しく解説します。

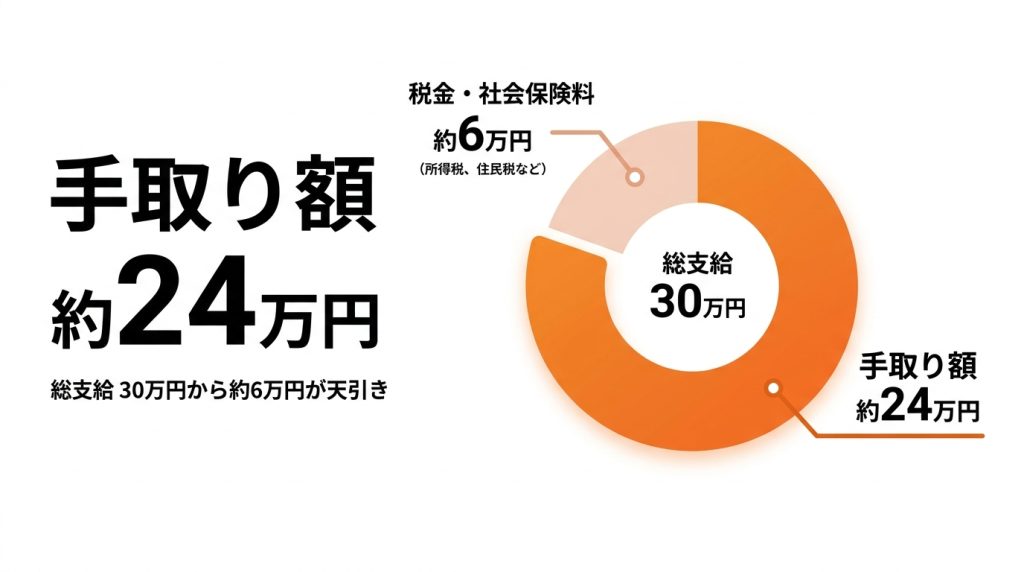

月収30万円の実際の手取り額は約24万円

月収30万円の場合、実際の手取り額はおおよそ23万円から24万円になります。

月収30万円の場合、実際の手取り額はおおよそ23万円から24万円になります。

会社から支給される総支給額(額面)である30万円から、所得税、住民税、社会保険料といった約6万円が天引きされるためです。

この金額は、扶養家族の有無や住んでいる地域、年齢などによって変動します。

例えば、扶養家族がいる場合は税金の控除額が大きくなるため、手取り額は増える傾向にあります。

手取り30万の生活レベルについては「手取り30万はすごい?難しい?生活の余裕や年収・割合を解説」で詳しく紹介しています。

月収30万円から天引きされる税金と社会保険料の内訳

月収30万円の給与から天引きされるのは、大きく分けて「税金」と「社会保険料」の2種類です。

月収30万円の給与から天引きされるのは、大きく分けて「税金」と「社会保険料」の2種類です。

税金には所得税と住民税が含まれ、個人の所得に対して課税されます。

一方、社会保険料は健康保険料、厚生年金保険料、雇用保険料、そして40歳以上は介護保険料が該当します。

これらは、病気や失業といった万が一の事態に備えるための費用であり、給与から自動的に差し引かれる仕組みになっています。

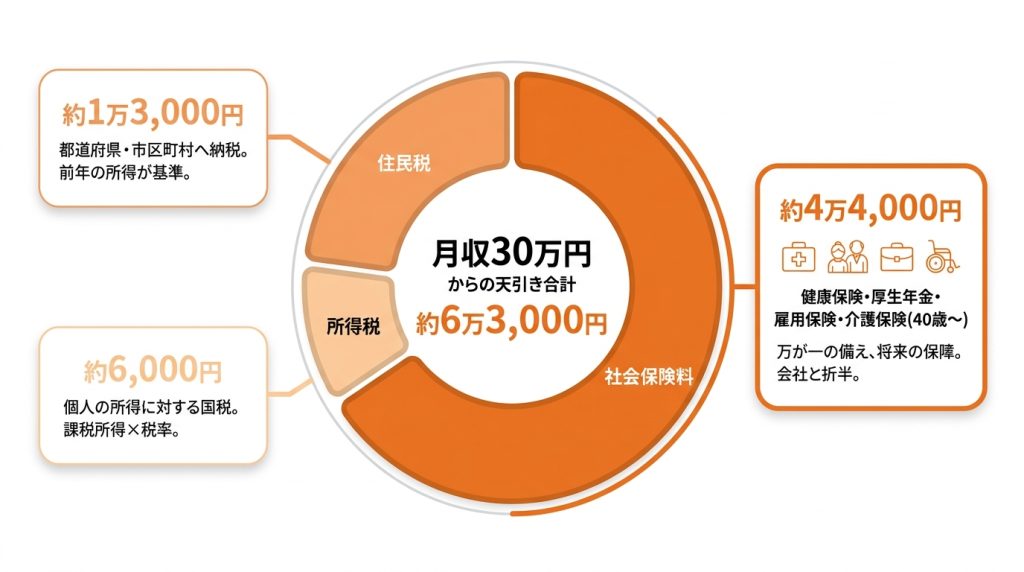

所得税:約6,000円

所得税は、個人の所得に対して課される国税です。

月収30万円の場合、所得税は約6,000円が目安となります。

計算方法は、まず総支給額から給与所得控除や社会保険料控除、基礎控除などを差し引いて「課税所得」を算出します。

その課税所得に所得税率を掛けて税額が決まります。

扶養家族がいる場合は配偶者控除や扶養控除が適用されるため、課税所得が減り、結果として所得税の負担も軽くなります。

住民税:約1万3,000円

住民税は、住んでいる都道府県および市区町村に納める地方税で、月収30万円の場合は約1万3,000円が目安です。

住民税の金額は、前年の1月1日から12月31日までの所得を基に計算される点が特徴です。

そのため、新卒社会人1年目のように前年に所得がない場合は課税されず、2年目の6月から徴収が開始されます。

税額は所得に応じて課税される「所得割」と、所得にかかわらず定額で課税される「均等割」の合計で構成されます。

社会保険料(健康保険・厚生年金など):約4万4,000円

社会保険料は、健康保険料、厚生年金保険料、雇用保険料、介護保険料(40歳以上)の合計で、月収30万円の場合は約4万4,000円が目安です。

健康保険は医療費の自己負担を軽減し、厚生年金は老後の生活を支えるための重要な制度です。

これらの保険料は会社と従業員が折半して負担しており、給与から天引きされるのは自己負担分のみです。

将来の保障や万が一の備えとして、重要な役割を担っています。

【ケース別】扶養家族がいる場合の月収30万円の手取り額シミュレーション

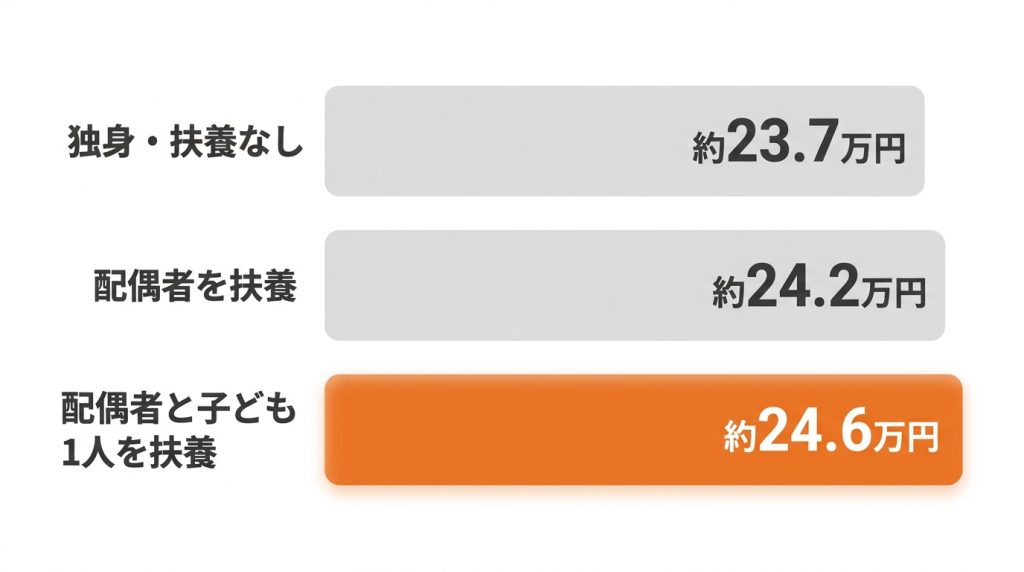

月収30万円の手取り額は、扶養家族の有無によって変動します。

月収30万円の手取り額は、扶養家族の有無によって変動します。

扶養家族がいると所得税や住民税の計算で「扶養控除」が適用され、税負担が軽減されるためです。

例えば、独身で扶養なしの世帯の場合、手取りは約23.7万円です。

配偶者を扶養している場合は約24.2万円、配偶者と子ども1人を扶養している場合は約24.6万円と、扶養家族が増えるごとに手取り額も増加します。

ひとり親世帯の場合は、さらに「ひとり親控除」が適用され、税負担が軽くなります。

月収30万円(手取り24万円)のリアルな生活レベルを世帯構成別に解説

のリアルな生活レベルを世帯構成別に解説_グラフ-1024x572.jpg) 手取り24万円でどの程度の生活が送れるのか、その生活レベルは世帯構成によって大きく異なります。

手取り24万円でどの程度の生活が送れるのか、その生活レベルは世帯構成によって大きく異なります。

一人暮らしであれば趣味や貯蓄に回す余裕も生まれやすいですが、家族がいる場合は計画的な家計管理が求められます。

特に子育て世帯では、食費や教育費などの生活費が増加するため、収入が少ないと感じる場面もあるかもしれません。

ここでは、世帯構成ごとの具体的な生活レベルのモデルケースを紹介します。

【一人暮らし】の場合の家計簿モデル

手取り24万円での一人暮らしは、比較的余裕のある生活が可能です。

家賃を手取りの3分の1である8万円に設定した場合でも、食費や光熱費、通信費などの固定費を差し引いて、趣味や交際費に使えるお金を確保できます。

計画的に家計管理を行えば、毎月4万円以上の貯金も実現可能です。

自炊を心がけたり、格安SIMを利用したりすることでさらに支出を抑えられ、将来のための資産形成や自己投資にも資金を回せるようになります。

【二人暮らし】の場合の家計簿モデル

手取り24万円で二人暮らしをする場合、一人暮らしの時と比べて計画的な支出管理が重要になります。

家賃を9万円程度に設定し、食費や水道光熱費が増加することを見込むと、自由に使えるお金は限られてきます。

ただし、パートナーにパート収入などがあれば、世帯収入が増えるため生活にゆとりが生まれます。

片方の収入のみで生活する場合は、外食を減らしたり固定費を見直したりといった節約の工夫が求められるでしょう。

【子ども1人(3人家族)】の場合の家計簿モデル

子どもが1人いる3人家族の場合、手取り24万円で生活するには節約が必須となります。

家賃を抑えるために郊外に住むなどの工夫が必要で、家計簿では食費や日用品費のほか、教育費や子どものための費用も考慮しなければなりません。

特に、車の所有は車両維持費や保険料が家計の負担となる可能性があります。

将来の学費などに備えるためには、共働きで世帯収入を増やすか、児童手当などを有効活用しながら計画的に貯蓄を進めることが重要です。

月収30万円はすごい?日本の平均月収と比較

月収30万円という収入は、日本の平均と比較してどの程度の水準なのでしょうか。

月収30万円という収入は、日本の平均と比較してどの程度の水準なのでしょうか。

国税庁の「令和4年分民間給与実態統計調査」によると、日本の給与所得者の平均給与は458万円、月収に換算すると約38万円です。

このデータだけを見ると月収30万円は平均より低い水準に思えますが、この平均値とは、全年齢の平均である点に注意が必要です。

年齢や性別によって平均給与は異なるため、自身の状況と照らし合わせて判断することが大切です。

平均月収と手取りの中央値については「平均月収と手取りの中央値は?年齢・男女別の給料を早見表で比較」で詳しく紹介しています。

年代・性別で見る月収30万円の人の割合

月収30万円の評価は、年齢や性別によって大きく異なります。

例えば、20代で月収30万円を達成していれば、同世代の平均を上回る水準です。

新卒1年目や2年目の初任給で達成するのは難しいですが、専門職や成果主義の企業では十分に可能です。

一方、40代や50代になると、月収30万円は平均的な水準か、あるいは下回るケースも出てきます。

女性の場合、どの年齢層においても月収30万円は平均を上回る収入といえます。

年収に換算すると360万円!同年代との比較

ボーナスがない場合、月収30万円を年収に換算すると360万円です。

国税庁の調査によると、20代後半(25〜29歳)の平均年収は420万円、30代前半(30〜34歳)では485万円となっています。

このデータと比較すると、年収360万円は20代前半の平均年収(273万円)を上回りますが、20代後半以降の平均から見るとやや低い水準です。

ただし、ボーナスが年間4ヶ月分支給される場合、年収は480万円となり、30代前半の平均と同水準になります。

未経験からでも月収30万円を目指せるおすすめの職種

未経験からでも、月収30万円を目指せる仕事は数多く存在します。

未経験からでも、月収30万円を目指せる仕事は数多く存在します。

例えば、ITエンジニアやWebデザイナーなどのIT関連職は、スキルを習得すれば実務経験がなくても採用される求人があり、需要の高さから給与水準も高い傾向です。

また、営業職はインセンティブ制度を設けている企業が多く、成果次第で月収30万円以上を狙えます。

その他、トラックドライバーや介護職、施工管理といった職種も人手不足を背景に待遇が改善されており、正社員として安定した収入を得ることが可能です。

公務員や保育士も経験を積むことで月収30万円に到達できます。

月収30万円からさらに手取りを増やすための具体的な方法

月収30万円からさらに手取り収入を増やしていくためには、いくつかの具体的なアプローチが考えられます。

月収30万円からさらに手取り収入を増やしていくためには、いくつかの具体的なアプローチが考えられます。

支出を減らして手元に残るお金を増やす「節税」、収入源そのものを増やす「副業」、そして現在の仕事で収入を上げる「昇進・昇給」や「転職」です。

これらの方法を組み合わせることで、より効果的に手取り額を増やすことが可能です。

自身のライフプランやキャリアプランに合わせて、最適な方法を検討することが重要です。

iDeCoやNISAを活用した節税で手取りを増やす

税金の負担を軽くすることで、実質的な手取り額を増やす方法があります。

代表的な制度が、iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)です。

iDeCoは、掛金が全額所得控除の対象となるため、所得税と住民税を軽減できます。

NISAは、投資で得た利益が非課税になる制度です。

また、ふるさと納税も有効な手段で、応援したい自治体に寄付をすると、自己負担額2,000円を除いた全額が税金から控除され、返礼品も受け取れます。

副業を始めて収入の柱を増やす

本業の収入に加えて、副業で新たな収入源を確保することも手取りを増やす有効な手段です。

Webライティングやデータ入力、プログラミング、動画編集など、インターネットを活用すれば在宅で始められる仕事も多くあります。

自身のスキルや興味に合わせて副業を選ぶことで、無理なく収入アップを目指せるでしょう。

経験を積むことで、将来的にはフリーランスとして独立する道も開けます。

ただし、会社の就業規則で副業が禁止されていないか、事前に確認が必要です。

昇進や昇給を目指して社内で評価を上げる

現在の勤務先で収入を増やす王道の方法が、昇進や昇給です。

会社員として成果を出し、社内での評価を高めることで、役職手当や基本給のアップが期待できます。

そのためには、日々の業務で高いパフォーマンスを発揮するだけでなく、資格取得やセミナー参加などを通じてスキルアップに励むことも重要です。

基本給が上がると、それに連動してボーナスの金額も増加するため、年収全体の大幅な向上につながります。

転職活動には「ヤギッシュ – 履歴書作成ツール」で詳しく紹介しています。

より高い給与水準の業界・企業へ転職する

現在の会社で昇給が見込めない場合や、業界全体の給与水準が低い場合には、転職も有力な選択肢です。

同じ職種であっても、業界や企業規模が異なれば給与水準は大きく変わります。

特にIT、金融、コンサルティングといった業界は、平均年収が高い傾向にあります。

自身のスキルや経験を高く評価してくれる企業へ転職することで、大幅な収入アップを実現できる可能性があります。

転職活動は、自身の市場価値を客観的に知る良い機会にもなります。

月収30万 手取りに関するよくある質問

ここでは、月収30万円の手取りに関してよく寄せられる質問とその回答をまとめました。

ここでは、月収30万円の手取りに関してよく寄せられる質問とその回答をまとめました。

月収30万円の場合、家賃の目安はいくらですか?

家賃の目安は手取り額の3分の1が一般的で、月収30万円なら約8万円です。

ただし、これはあくまで目安であり、住むエリアによって相場は大きく異なります。

東京や大阪などの都心部では高くなり、埼玉、沖縄、福岡などの地方都市では比較的安く抑えることが可能です。

月収30万円で住宅ローンは組めますか?

月収30万円(年収360万円)で住宅ローンを組むことは可能です。

一般的に年収の5〜7倍が借入額の目安とされ、約1,800万〜2,500万円のローンを組める可能性があります。

ただし、他に借金がないか、勤続年数など金融機関の審査基準によって借入可能額は変動します。

ボーナスがない場合、年収はいくらになりますか?

ボーナス(賞与)がない場合、月収30万円の年収は単純計算で360万円(30万円×12ヶ月)です。

求人情報を見る際は、月収だけでなくボーナスの有無や支給実績を確認し、年収の総額で判断することが重要です。

ボーナスは企業の業績によって変動する可能性もあります。

まとめ

月収30万円の実際の手取り額は、税金や社会保険料が引かれ、およそ23万円から24万円です。

月収30万円の実際の手取り額は、税金や社会保険料が引かれ、およそ23万円から24万円です。

この金額は扶養家族の有無や居住地によって変動します。

一人暮らしであれば比較的余裕のある生活が可能ですが、家族を養う場合は計画的な家計管理が求められます。

手取り額を増やすためには、iDeCoやふるさと納税などの節税策を活用するほか、副業、昇進・昇給、給与水準の高い企業への転職といった方法が有効です。

この記事に関連するおすすめの求人

.png?alt=media&token=26841385-4c8f-4250-aabb-2b84794989a3)

ITエンジニア/「仕事が楽しい!」「代表が話しやすい!」で離職率5%未満!

-

東京都豊島区南大塚2丁目38-1

東京都豊島区南大塚2丁目38-1 -

300,000円〜500,000円

300,000円〜500,000円 -

9:00~18:00 ※プロジェクト先により異なります。

9:00~18:00 ※プロジェクト先により異なります。

.jpg?alt=media&token=81521b7b-b628-4731-820a-46635ab10674)

.jpg?alt=media&token=0bc5d417-c39f-45fa-8ec8-c55158826691)