手取り22万の年収・額面と生活レベルを解説!家賃目安や貯金術も

最終更新日:2026/07/08

目次

- 手取り22万円の給与明細!額面・年収はいくら?

- 総支給額(額面)は約28万円が目安

- ボーナスを含めた年収は約330万~400万円

- 実際に引かれる税金や社会保険料の内訳

- 手取り22万円は平均と比べて多い?少ない?

- 【年代・性別】20代なら平均以上、40代では平均未満に

- 【学歴別】大卒の初任給とほぼ同水準

- 日本の年収分布から見る手取り22万円の立ち位置

- 手取り22万円のリアルな生活レベルを徹底シミュレーション

- 【一人暮らし】都内でも実現可能!家計簿の内訳例

- 【二人暮らし・結婚生活】共働きならゆとりのある暮らしも

- 【子育て世帯】節約が必須!利用できる補助金も確認しよう

- 手取り22万円でどこまで可能?ライフイベント別のシミュレーション

- 【貯金】毎月3万~5万円の貯金はできる?目標設定のコツ

- 【家賃】無理なく払える家賃の上限は7万円台が妥当

- 【マイホーム】2,000万円前後の住宅ローンが組める可能性

- 【車の購入】中古車やカーリースも視野に入れた選択が現実的

- 今の生活が厳しい…手取り22万円から収入を増やす方法

- まずは固定費の見直しから!効果的な節約術5選

- 副業で月3万円の収入アップを目指す方法

- 現職でスキルを磨いて昇給・昇格を狙う

- 年収アップの近道!キャリアアップを目指せる転職活動

- 転職活動を始めるならAI履歴書作成サービス「ヤギッシュ」が便利

- 手取り22万円に関するよくある質問

- 手取り22万円の場合、ボーナスなしの年収はいくらになりますか?

- 手取り22万円で一人暮らしをする場合、家賃8万円は高いでしょうか?

- 手取り22万円で結婚して家族を養うのは難しいですか?

- まとめ

手取り22万の暮らしは、年収や額面で見るとどのくらいの水準なのでしょうか。

この収入で実現できる生活レベルや、無理のない貯金の目安が気になる方もいるでしょう。

本記事では、手取り22万円の給与実態から、一人暮らしや家族を持つ場合の具体的な生活シミュレーション、さらには将来に向けた収入アップの方法までを詳しく解説します。

手取り22万円の給与明細!額面・年収はいくら?

給与明細に記載されている「手取り額」とは、会社から支払われる給料の総額から、税金や社会保険料が差し引かれて実際に銀行口座に振り込まれる金額のことです。

給与明細に記載されている「手取り額」とは、会社から支払われる給料の総額から、税金や社会保険料が差し引かれて実際に銀行口座に振り込まれる金額のことです。

手取り22万円の場合、総支給額である額面給与や年収はいくらになるのか、具体的な計算方法とあわせて見ていきましょう。

総支給額(額面)は約28万円が目安

手取り額は、一般的に総支給額(額面)の75%~85%程度と言われています。

これを基に計算すると、手取り22万円の場合、総支給の額面は約27.5万円~29.3万円が目安です。

扶養家族の有無や年齢によって社会保険料などの控除額は変動しますが、おおよそ28万円前後の額面は必要になります。

月収30万の額には届かないことが多いですが、一つの基準として覚えておくと良いでしょう。

月収27万円の手取りについては「月収27万円の手取り額や年収・税金・生活レベル」で詳しく紹介しています。

ボーナスを含めた年収は約330万~400万円

年収は、月々の給与に加えて賞与(ボーナス)の有無や金額によって大きく変動します。

ボーナスなしの場合、年収は「額面28万円×12ヶ月=336万円」です。

一方、賞与が年に2回、それぞれ月給1ヶ月分(合計2ヶ月分)支給される場合だと、「額面28万円×14ヶ月=392万円」となり、年収400万に近づきます。

したがって、手取り22万円の年収は、約330万円から400万円の範囲で考えるとよいでしょう。

実際に引かれる税金や社会保険料の内訳

額面給与から引かれる額の内訳は、大きく分けて「社会保険料」と「税金」です。

社会保険料には健康保険料、厚生年金保険料、雇用保険料、40歳以上は介護保険料が含まれます。

税金は所得税と住民税です。

額面28万円(東京都在住、40歳未満、扶養家族なし)の場合、控除額の目安として、厚生年金が約2.5万円、健康保険料が約1.4万円、雇用保険料が約1,700円、所得税が約5,000円、住民税が約1.2万円となり、合計で6万円弱が控除されます。

手取り22万円は平均と比べて多い?少ない?

手取り22万円という収入が、平均的な給与水準と比べて多いのか、それとも少ないのかは、自身の年齢や学歴などによって評価が変わります。

手取り22万円という収入が、平均的な給与水準と比べて多いのか、それとも少ないのかは、自身の年齢や学歴などによって評価が変わります。

この収入レベルが「普通」なのか、「すごい」のか、あるいは「やばい」と感じるべきなのか、客備的なデータをもとにその立ち位置を検証していきましょう。

【年代・性別】20代なら平均以上、40代では平均未満に

国税庁の「令和4年分民間給与実態統計調査」によると、20代前半(20~24歳)の平均給与は273万円、20代後半(25~29歳)は389万円です。

手取り22万円(年収約330万~400万円)は20代であれば平均以上の水準です。

しかし、30代(平均472万円)や40代(平均531万円)になると平均未満となります。

特に女性の平均給与は30代で338万円のため、30代女性にとっては平均的な水準と言えます。

23歳や24歳といった年齢なら十分な収入ですが、34歳や44歳といった年齢になると物足りなさを感じる可能性があります。

平均月収と手取りについては「平均月収と手取りの中央値・年齢・男女別の給料早見表」で詳しく紹介しています。

【学歴別】大卒の初任給とほぼ同水準

厚生労働省の「令和5年賃金構造基本統計調査(初任給)」によると、大学卒の初任給の平均は約23.7万円です。

手取り22万円の額面は約28万円なので、新卒1年目の初任給を上回る水準にあります。

高卒の初任給(約19万円)と比較すると、さらに高い水準です。

社会人3年目くらいまでの若手社員にとっては、平均的な給与水準と捉えることができるでしょう。

日本の年収分布から見る手取り22万円の立ち位置

国税庁の「令和4年分民間給与実態統計調査」を見ると、年収300万円超~400万円以下の給与所得者は全体の17.7%を占めています。

手取り22万円の年収(約330万~400万円)は、この最も割合の大きいボリュームゾーンに含まれます。

このデータから、手取り22万円は日本の給与所得者の中で標準的な立ち位置にある収入だということがわかります。

手取り22万円のリアルな生活レベルを徹底シミュレーション

手取り22万円で実際にどのような生活を送れるのでしょうか。

手取り22万円で実際にどのような生活を送れるのでしょうか。

生活が「きつい」と感じるのか、それとも「余裕」があるのかは、生活費の内訳次第です。

ここでは、一人暮らしから子育て世帯まで、家族構成別のリアルな生活レベルを家計簿の例とともにシミュレーションします。

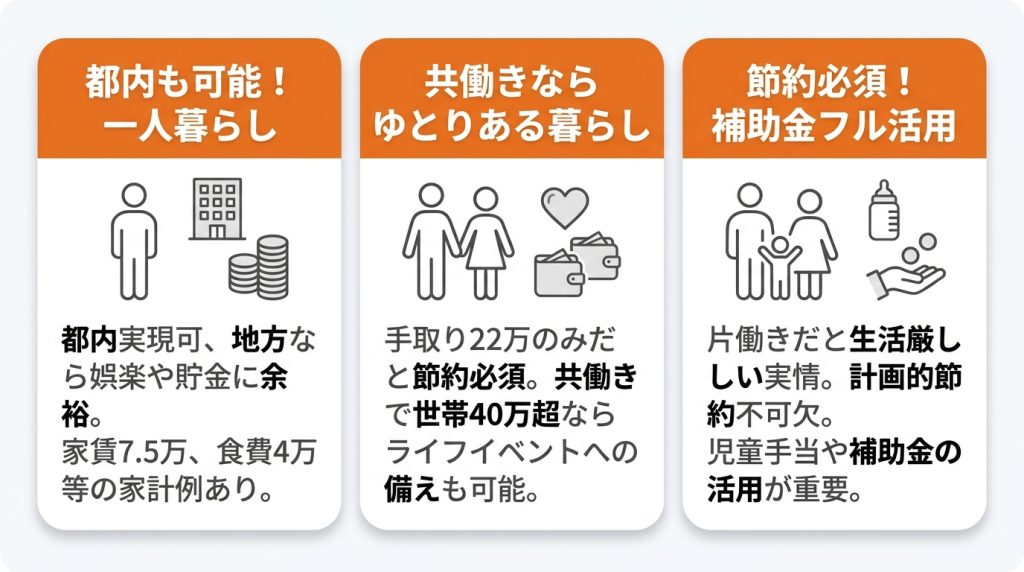

【一人暮らし】都内でも実現可能!家計簿の内訳例

手取り22万円あれば、一人暮らしは都内でも実現可能です。

具体的な家計簿の内訳例として、家賃7.5万円、食費4万円、水道光熱費1.2万円、通信費8,000円、日用品費5,000円、娯楽費・交際費3万円、貯金4.5万円といった家計が考えられます。

地方で暮らす場合は家賃をより抑えられるため、娯楽費を増やしたり、貯金額を増やしたりと、さらに余裕のある1人暮らしが可能です。

【二人暮らし・結婚生活】共働きならゆとりのある暮らしも

手取り22万円の収入のみで二人暮らしをする場合、節約を意識した生活が求められます。

しかし、結婚相手やパートナーも同程度の収入がある共働きであれば、世帯手取りは40万円を超え、生活にはかなりゆとりが生まれます。

将来のライフイベントに備えた貯蓄や、趣味・娯楽にかける費用も確保しやすくなるため、結婚生活を考えるなら共働きのライフプランが現実的です。

【子育て世帯】節約が必須!利用できる補助金も確認しよう

片方の収入が手取り22万円のみで子育てをする場合、生活はかなり厳しくなるのが実情です。

子供1人の3人家族でも、食費や教育費、保育料などの負担が大きく、計画的な節約が不可欠になります。

児童手当や自治体の補助金、育児休業給付金といった制度を最大限活用することが重要です。

将来的に4人家族を想定するなら、共働きや収入アップを視野に入れる必要があります。

手取り22万円でどこまで可能?ライフイベント別のシミュレーション

手取り22万円の収入で、貯蓄や住宅ローン、車の購入といった将来の大きなライフイベントにどの程度対応できるのでしょうか。

手取り22万円の収入で、貯蓄や住宅ローン、車の購入といった将来の大きなライフイベントにどの程度対応できるのでしょうか。

それぞれの項目で現実的に組める予算を考え、具体的なライフプランを立てるためのシミュレーションを行います。

【貯金】毎月3万~5万円の貯金はできる?目標設定のコツ

一人暮らしの場合、家計を工夫すれば毎月3万円から5万円程度の貯金は十分に可能です。

月の貯金額の目標を明確にし、給与が振り込まれたら先に貯金口座へ移す「先取り貯金」を実践すると着実に貯蓄できます。

もし貯金できないと感じる場合は、固定費の見直しから始めましょう。

将来に備えて効率的に資産を増やしたい場合は、NISAなどを活用した投資も選択肢の一つになります。

【家賃】無理なく払える家賃の上限は7万円台が妥当

無理なく支払える家賃の目安は、一般的に手取りの3分の1が上限とされています。

手取り22万円の場合、その金額は約7.3万円です。

日々の生活に余裕を持たせたいのであれば、手取りの4分の1である5.5万円程度に抑えるのが理想的です。

賃貸物件を探す際は、家賃7万前後を一つの基準として考えると、安定した家計を維持しやすくなります。

【マイホーム】2,000万円前後の住宅ローンが組める可能性

住宅ローンの借入可能額は、年収の5~7倍程度が目安です。

年収約350万円の場合、借入額は1,750万~2,450万円程度となり、2,000万円前後のローンが組める可能性があります。

ただし、これは頭金の額や金融機関の審査によって変動します。

この予算で家や一軒家といったマイホームを購入するには、都心部から離れた郊外や中古物件も視野に入れる必要があるでしょう。

【車の購入】中古車やカーリースも視野に入れた選択が現実的

車の購入予算は、年収の半分程度が無理のない範囲とされています。

年収約350万円の場合、約175万円が目安です。

この予算では新車の選択肢は限られるため、維持費の安い軽自動車や状態の良い中古車が現実的な選択肢となります。

また、頭金などの初期費用を抑えられるカーリースや、必要な時だけ利用するカーシェアリングも有効な手段です。

今の生活が厳しい…手取り22万円から収入を増やす方法

もし手取り22万円での生活が厳しいと感じるなら、支出を減らす「節約」と、収入を増やす「収入アップ」の両面から対策を考える必要があります。

もし手取り22万円での生活が厳しいと感じるなら、支出を減らす「節約」と、収入を増やす「収入アップ」の両面から対策を考える必要があります。

ここでは、現状を改善し、手取り額を増やすための具体的な方法をいくつか紹介します。

まずは固定費の見直しから!効果的な節約術5選

節約を始めるなら、一度見直せば効果が継続しやすい固定費から着手するのが最も効果的です。

具体的な方法としては、スマートフォンを格安SIMに乗り換える、電力・ガス会社を比較して切り替える、利用していないサブスクリプションを解約する、保険内容を見直して不要な保障を削る、などが挙げられます。

また、ふるさと納税を活用すれば、実質的な自己負担を抑えながら返礼品を受け取ることができ、食費などの節約につながります。

副業で月3万円の収入アップを目指す方法

現在の収入に加えて、副業で新たな収入源を確保することも有効な手段です。

Webライティングやデータ入力、プログラミング、動画編集など、自分のスキルや経験を活かせる副業は数多く存在します。

まずは週末や平日の夜など、無理のない範囲で始め、月3万円の収入アップを目指すことで、生活に大きな余裕が生まれます。

現職でスキルを磨いて昇給・昇格を狙う

現在の仕事で成果を出し、社内での評価を高めて昇給や昇格を目指すのが最も堅実な収入アップの方法です。

正社員であれば、業務に関連する資格を取得したり、新たなスキルを習得したりすることで、自身の市場価値を高めることが収入増につながります。

もし現在、派遣やアルバイト、フリーターといった雇用形態であれば、正社員登用を目指すこともキャリアアップの重要な選択肢です。

年収アップの近道!キャリアアップを目指せる転職活動

現職での大幅な昇給が見込めない場合は、より待遇の良い企業への転職が、年収アップの最も効果的な手段となることがあります。

自身のスキルや経験を正当に評価してくれる求人を探し、キャリアアップを目指しましょう。

転職活動の進め方については「仕事の辞め方と転職活動のメリット・デメリット」で詳しく紹介しています。

転職活動を始めるならAI履歴書作成サービス「ヤギッシュ」が便利

転職活動を効率的に進める上で、履歴書や職務経歴書といった応募書類の作成は欠かせません。

転職活動を効率的に進める上で、履歴書や職務経歴書といった応募書類の作成は欠かせません。

AI履歴書作成サービス「ヤギッシュ」を活用すれば、Web上で簡単な質問に答えるだけで、プロフェッショナルな応募書類をスピーディーに作成できます。

AIによる自己PRや志望動機の文章作成サポート機能も搭載しており、多様なテンプレートから自分に合ったフォーマットを選べるため、忙しい中でも質の高い書類を準備することが可能です。

AI履歴書作成サービスについては「AI履歴書作成サービス ヤギッシュ」で詳しく紹介しています。

手取り22万円に関するよくある質問

ここでは、手取り22万円に関する多くの人が抱く疑問について、Q&A形式で回答します。

ここでは、手取り22万円に関する多くの人が抱く疑問について、Q&A形式で回答します。

手取り22万円の場合、ボーナスなしの年収はいくらになりますか?

手取り22万円の額面給与は約28万円が目安です。

そのため、ボーナスなしの場合の年収は「28万円×12ヶ月」で計算し、約336万円になります。

これはあくまで概算であり、扶養家族の有無や社会保険料の金額によって変動します。

手取り22万円で一人暮らしをする場合、家賃8万円は高いでしょうか?

手取り22万円に対して家賃8万円は、収入の36%以上を占めるため、一般的には高いと言えます。

東京や大阪などの都内では相場が高いですが、食費や娯楽費をかなり切り詰める必要があり、貯金は難しくなるでしょう。

生活に余裕を持つなら、もう少し家賃を抑えるのが賢明です。

手取り22万円で結婚して家族を養うのは難しいですか?

手取り22万円の収入のみで、専業主婦(主夫)のパートナーと子供1人(家族3人)を養うのは、かなり厳しいのが実情です。

生活を安定させるには、パートナーとの共働きを前提とするか、自身の収入を大幅に上げる必要があります。

公的な支援制度の活用も不可欠です。

まとめ

手取り22万円は、額面で約28万円、ボーナスを含めた年収では約330万~400万円が目安です。

手取り22万円は、額面で約28万円、ボーナスを含めた年収では約330万~400万円が目安です。

この収入は20代であれば平均以上ですが、年代が上がるにつれて平均を下回る傾向にあります。

一人暮らしは十分に可能ですが、結婚や子育てといったライフステージの変化に対応するには、共働きや計画的な家計管理が重要ですす。

現状の生活が厳しい場合は、節約や副業、昇進、転職といった選択肢を検討することが求められます。

この記事に関連するおすすめの求人

【2027年新春OPEN】施設長募集|ゼロから創る。裁量は無限大。「現場の限界」を感じているあなたへ。 次は、あなたの「理想の介護」を組織で形にする番です。

-

奈良県奈良市敷島町1丁目508番

奈良県奈良市敷島町1丁目508番 -

311,000円

311,000円 -

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

【医療施設型ホスピス/医心館 西船橋Ⅱ】これまで培った経験をもっと活かせる場所へ✨

-

千葉県船橋市印内町636番地1

-

400,000円〜436,800円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり

【医療施設型ホスピス/医心館 大分】これまで培った経験をもっと活かせる場所へ✨

-

大分県大分市畑中一丁目3番18号

-

315,500円〜347,300円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり