月収23万の手取りはいくら?額面からの計算と生活レベルを解説

最終更新日:2026/07/06

目次

- 月収23万円の実際の手取り額は約18万円

- 給与明細でチェック!額面給与から天引きされる項目とは

- 【家族構成別】扶養家族がいる場合の手取り額シミュレーション

- 「手取り23万円」をもらうために必要な月収・年収の目安

- 手取り23万円に必要な額面月収は約28万円

- ボーナスを含めた年収では約400万円が目標

- 手取り23万円の生活レベルをケース別にシミュレーション

- 【一人暮らし】家賃の上限は7.6万円が妥当

- 【一人暮らし】生活費の内訳と毎月の貯金額

- 【二人暮らし・結婚】共働きで実現するゆとりのある生活

- 【子育て】子ども1人を育てる場合の家計

- 手取り23万円は少ない?自分の市場価値を客観的に知ろう

- 20代では平均的だが30代以降は物足りない可能性

- 正規・非正規など雇用形態による収入の違い

- 現状の収入から手取り額を増やす4つの現実的な方法

- 社内での昇進・昇給を交渉する

- 空き時間を活用して副業を始める

- iDeCoやNISAなど非課税制度を活用する

- より良い条件の会社へ転職する

- 転職活動を効率化する履歴書・職務経歴書作成ツール「ヤギッシュ」

- 23万 手取りに関するよくある質問

- 月収23万円の場合、ボーナス(賞与)の手取りはいくらですか?

- 手取り額を増やすためにできる節税対策はありますか?

- 地方と都市部で、手取り23万円の生活レベルは変わりますか?

- まとめ

月収23万円の求人を見た際に、手取りはいくらになるのか気になる方は多いでしょう。

額面給与から税金や社会保険料が引かれるため、実際に受け取れる金額は変動します。

この記事では、月収23万円の手取り額の計算方法から、その収入で実現可能な生活レベルまでを具体的に解説します。

月収23万円の実際の手取り額は約18万円

月収23万円の給料における手取り額は、一般的に約18万円から18万5,000円が目安です。

月収23万円の給料における手取り額は、一般的に約18万円から18万5,000円が目安です。

会社から支給される総支給額(額面給与)から、社会保険料や税金が天引きされた後の金額が手取りとなります。

引かれる前の総支給23万円は、手元に残る金額とは異なるため注意が必要です。

手取り額は扶養家族の有無や居住地によっても変動します。

給与明細でチェック!額面給与から天引きされる項目とは

額面給与から引かれる主な項目は、「社会保険料」と「税金」の2種類です。

社会保険料の内訳は、健康保険料、厚生年金保険料、雇用保険料、40歳以上は介護保険料が含まれます。

税金とは所得税と住民税のことです。

これらは給与から天引きされ、会社が本人に代わって納付しています。

給与明細を見ることで、何にいくら支払っているかを確認できます。

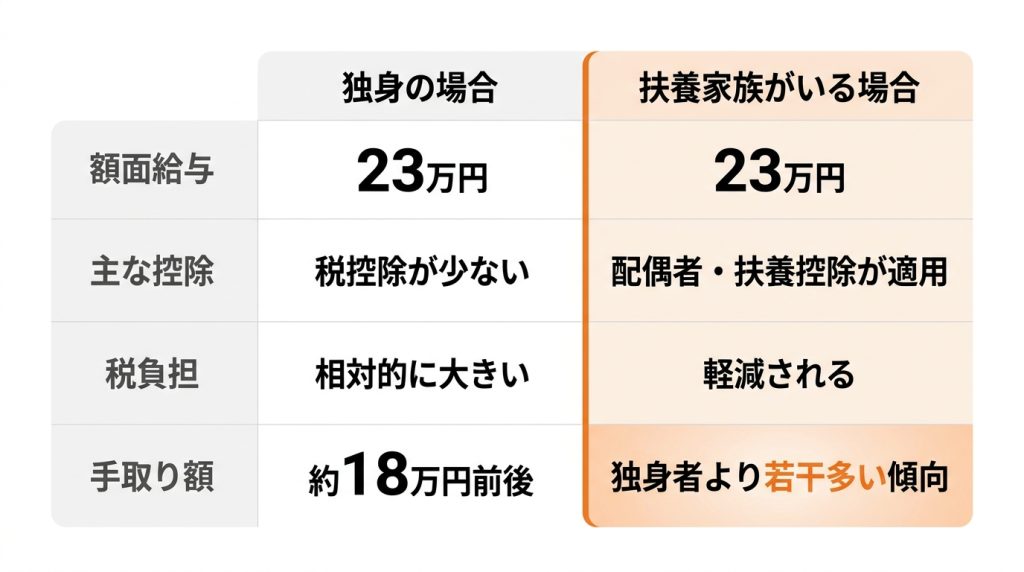

【家族構成別】扶養家族がいる場合の手取り額シミュレーション

手取り額は扶養家族の有無によって変わります。

独身の場合、所得税や住民税の控除が少なく、手取り額は約18万円前後です。

一方、配偶者や子どもなどの扶養家族がいる場合、配偶者控除や扶養控除が適用され、税金の負担が軽減されます。

そのため、同じ月収23万円でも、独身者より扶養家族がいる人の方が手取り額は若干多くなる傾向にあります。

「手取り23万円」をもらうために必要な月収・年収の目安

手元に23万円を残したい場合、額面ではいくら稼ぐ必要があるのでしょうか。

手元に23万円を残したい場合、額面ではいくら稼ぐ必要があるのでしょうか。

手取り額は一般的に額面給与の75%〜85%といわれています。

この割合を基に逆算することで、手取り23万円にするにはいくらの月収や年収が必要になるかの目安を把握できます。

手取り23万円に必要な額面月収は約28万円

手取りで23万円を確保するためには、額面月収で約28万円から30万円程度が必要です。

これは、額面給与から約20%〜25%が社会保険料や税金として天引きされることを想定した計算に基づきます。

正確な金額は個人の状況によって異なりますが、転職活動などで希望給与を伝える際は、手取り額から逆算した月収を意識するのが大切です。

ボーナスを含めた年収では約400万円が目標

手取り23万円を安定して得るための年収を考える場合、ボーナス(賞与)の有無も重要です。

仮に額面月収28万円で年2回、それぞれ給与2ヶ月分の賞与が支給されると仮定すると、年収は約448万円になります。

賞与がない場合は、月収だけで年収が決まるため、目標とする年収から逆算して必要な月収を考える必要があります。

年収400万円以上が一つの目安となるでしょう。

手取り23万円の生活レベルをケース別にシミュレーション

手取り23万円という収入は、どのような生活を可能にするのでしょうか。

手取り23万円という収入は、どのような生活を可能にするのでしょうか。

ここでは、家計簿の予算を立てる際の参考として、一人暮らしや二人暮らしなど、様々なライフスタイルを想定した生活費のシミュレーションを紹介します。

具体的なお金の使い方をイメージすることで、現実的な生活レベルを把握できます。

【一人暮らし】家賃の上限は7.6万円が妥当

一人暮らしの場合、家賃は手取りの3分の1以内に抑えるのが一般的です。

手取り23万円の場合、家賃の上限は約7.6万円が目安となります。

この予算であれば、都心部でなければ選択肢は比較的多く見つかるでしょう。

ただし、東京23区内など家賃相場が高いエリアで探す場合は、条件を緩和するか、駅から少し離れた場所を検討する必要が出てきます。

【一人暮らし】生活費の内訳と毎月の貯金額

手取り23万円で一人暮らしをする場合、計画的な支出管理で毎月貯金が可能です。

家賃を7.5万円と仮定すると、食費4万円、水道光熱費1.5万円、通信費1万円、交際費・娯楽費3万円、その他雑費2万円で、合計支出は19万円です。

この場合、毎月4万円程度の貯金が見込めます。

固定費を抑えることが、貯金額を増やすポイントです。

【二人暮らし・結婚】共働きで実現するゆとりのある生活

手取り23万円で二人暮らしをする場合、一人の収入だけでは生活がやや厳しくなる可能性があります。

しかし、パートナーも同程度の収入がある共働きであれば、世帯収入は40万円を超え、かなりゆとりのある生活が実現可能です。

将来的に持ち家の購入や車のローンを組むことも現実的な選択肢となり、安定した家計を築くことができるでしょう。

【子育て】子ども1人を育てる場合の家計

手取り23万円の片働きで子ども1人を育てる場合、家計はかなり切り詰める必要があります。

子育てには食費やおむつ代、将来の教育費など、様々な費用がかかります。

児童手当などの公的支援を活用しつつ、計画的な支出管理が不可欠です。

現実的には、パートナーとの共働きによって世帯収入を増やし、子育て費用を分担する家庭が多いでしょう。

手取り23万円は少ない?自分の市場価値を客観的に知ろう

手取り23万円という収入を「少ない」と感じるかどうかは、個人の年齢や状況によって異なります。

手取り23万円という収入を「少ない」と感じるかどうかは、個人の年齢や状況によって異なります。

国税庁が発表している年代別の平均給与などのデータと比較することで、自分の収入がどの程度の割合に位置するのかを客観的に把握できます。

自分の市場価値を知ることは、今後のキャリアプランを考える上で重要です。

20代では平均的だが30代以降は物足りない可能性

手取り23万円(額面約28万円)という収入は、年齢によって評価が変わります。

国税庁の調査によると、20代前半の平均給与は273万円、25〜29歳では389万円です。

30〜34歳では425万円と上昇します。

このため、20代であれば平均的な水準ですが、30代、40歳と年齢を重ねると、平均よりも少ないと感じる可能性が高いでしょう。

正規・非正規など雇用形態による収入の違い

手取り23万円という金額は、雇用形態によっても意味合いが異なります。

大学新卒の初任給の平均が約21.7万円(令和4年)であるため、正社員であれば平均的なスタートラインといえます。

しかし、非正規雇用の場合は昇給やボーナスが見込めず、長期的に見ると正社員との収入格差が広がる可能性があります。

安定した収入を得るには、基本給の昇給が見込める正規雇用を目指すことが重要です。

現状の収入から手取り額を増やす4つの現実的な方法

現在の収入に満足していない場合、手取り額を増やすための具体的な方法を検討することが大切です。

現在の収入に満足していない場合、手取り額を増やすための具体的な方法を検討することが大切です。

基本給を上げる努力はもちろん、それ以外にも収入を増やすための選択肢はいくつか存在します。

ここでは、現状から一歩進んで手取り23万円以上を目指すための、4つの現実的なアプローチを紹介します。

社内での昇進・昇給を交渉する

まずは現在の職場で収入を増やす道を模索するのが基本です。

日々の業務で成果を出し、スキルアップに励むことで、社内評価を高めます。

その上で、上司との面談などの機会に昇進や昇給の交渉を行いましょう。

具体的な実績や会社への貢献度を提示することで、交渉を有利に進めることが可能です。

空き時間を活用して副業を始める

会社の給与とは別に収入源を作ることも有効な手段です。

Webライティングやデータ入力、プログラミングなど、自分のスキルや興味に合わせて多様な副業が存在します。

最近では女性でも始めやすい在宅ワークも増えており、空き時間を活用して月数万円の収入を得ることで、家計に大きなゆとりが生まれます。

iDeCoやNISAなど非課税制度を活用する

収入を増やすだけでなく、税金の負担を軽減することも手取りを増やす上で重要です。

iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)といった制度を活用すれば、掛金が所得控除の対象になったり、投資で得た利益が非課税になったりします。

これにより、所得税や住民税を抑え、効率的に資産形成を進めることができます。

より良い条件の会社へ転職する

現職での昇給が見込めない場合や、業界自体の給与水準が低い場合は、より良い条件を求めて転職するのも有力な選択肢です。

自分のスキルや経験を正当に評価してくれる企業へ移ることで、大幅な収入アップが期待できます。

キャリアプランを見直し、より高い給与額を提示してくれる会社を探すことが、手取りを増やす最も直接的な方法の一つです。

転職活動を効率化する履歴書・職務経歴書作成ツール「ヤギッシュ」

転職を決意した場合、まず必要になるのが履歴書や職務経歴書です。

転職を決意した場合、まず必要になるのが履歴書や職務経歴書です。

特に社会人1年目や2年目など、職務経験が浅い場合は書き方に悩むことも少なくありません。

転職活動を効率的に進めるためには、書類作成ツール「ヤギッシュ」を活用するのがおすすめです。

フォーマットに沿って入力するだけで、見栄えの良い応募書類を簡単に作成でき、書類選考の通過率向上にもつながります。

履歴書のメール送付マナーについては「新卒が履歴書をメールで送る際のマナーと書き方」で詳しく紹介しています。

23万 手取りに関するよくある質問

月収23万円の手取り額や生活レベルに関して、多くの人が抱く疑問は共通しています。

月収23万円の手取り額や生活レベルに関して、多くの人が抱く疑問は共通しています。

ここでは、ボーナスの手取り額や節税対策、地域による生活レベルの違いなど、23万円の手取りだと気になるよくある質問とその回答をまとめました。

月収23万円の場合、ボーナス(賞与)の手取りはいくらですか?

ボーナス(賞与)も月給と同様に社会保険料と所得税が引かれるため、額面の全額が支給されるわけではありません。

手取り額は額面の約8割が目安です。

例えば額面40万円のボーナスの場合、手取りは約32万円になります。

月給とは所得税の計算方法が異なるため、注意が必要です。

月途中の退職によるボーナスの影響については「退職日は月末にしないほうが得?損?」で詳しく紹介しています。

手取り額を増やすためにできる節税対策はありますか?

代表的な節税対策として、iDeCo(個人型確定拠出年金)やふるさと納税があります。

これらは所得控除の対象となるため、所得税や翌年の住民税を軽減できます。

また、生命保険料控除や医療費控除なども活用することで、税負担を軽くし、結果的に手取り額を増やすことにつながります。

地方と都市部で、手取り23万円の生活レベルは変わりますか?

生活レベルは大きく変わります。

特に家賃が大きな要因で、東京や大阪などの都市部では家賃が高く、生活費全体を圧迫しがちです。

一方、地方では同じ手取り額でも家賃を安く抑えられるため、食費や娯楽費に使えるお金が増え、貯金もしやすい傾向にあります。

実家暮らしであれば、さらに可処分所得は増えます。

まとめ

月収23万円の手取り額は約18万円であり、独身であれば計画的な生活を送ることで貯金も可能です。

月収23万円の手取り額は約18万円であり、独身であれば計画的な生活を送ることで貯金も可能です。

しかし、ライフステージの変化や将来を考えると、物足りなさを感じる場合もあるでしょう。

現状の収入から手取りを増やすためには、社内での昇給を目指すほか、副業や資産運用、そしてより良い条件の企業への転職といった選択肢を視野に入れることが有効です。

この記事に関連するおすすめの求人

水インフラのDX|漏水調査プロジェクトメンバー募集(経験者歓迎)

-

東京都渋谷区神宮前6-19-13 J-6ビル4F

東京都渋谷区神宮前6-19-13 J-6ビル4F -

4,000,000円〜7,000,000円

4,000,000円〜7,000,000円 -

9:00~18:00

9:00~18:00

営業担当:世界最先端のモビリティ技術を日本の社会インフラへ。

-

東京都渋谷区神宮前6-19-13 J-6ビル4F

-

3,360,000円〜6,000,000円

-

9:00~18:00

【未経験定着96%】IT・データ総合職|入社1ヶ月間の集中研修!ITの基礎から学び、配属後も多彩なキャリアで成長

-

東京都目黒区下目黒1丁目8-1 アルコタワー6F

-

250,000円〜300,000円

-

9:00~18:00