手取り29万の額面・年収はいくら?生活レベルや税金を解説

最終更新日:2026/07/08

目次

- まずは基本を確認!「手取り29万円」と「額面29万円」の大きな違い

- 「額面(総支給額)」とは税金や保険料が引かれる前の総額

- 「手取り」とは実際に口座へ振り込まれる金額のこと

- 【パターン別】手取り29万円と額面29万円の年収・月収シミュレーション

- 手取り29万円を受け取るには、額面で約37万円が必要

- 手取り29万円の場合の年収は約500万~600万円が目安

- 額面29万円の場合、手取りは約23万円になる

- 給与から天引きされる税金と社会保険料の具体的な内訳

- 所得税:個人の所得に対して課される国税

- 住民税:住んでいる自治体に納める地方税

- 厚生年金保険料:将来の年金受給に備えるための保険料

- 健康保険料:病気やけがの医療費に備えるための保険料

- 雇用保険料:失業時や育休時に給付を受けるための保険料

- 手取り29万円で実現できる生活レベルを家族構成別に解説

- 【一人暮らしの場合】趣味や自己投資にもお金を回せる余裕のある生活

- 【二人暮らし・結婚している場合】共働きなら安定、片働きだと計画的な家計管理が必須

- 【子どもがいる場合】節約や自治体の補助金活用がカギ

- 手取り29万円のリアルな家計簿!生活費の内訳と貯金額の目安

- 家賃の上限は収入の3分の1、約9.7万円を目安に物件を探そう

- 食費や水道光熱費はいくらかかる?具体的な生活費の内訳例

- 毎月いくら貯金できる?目標設定と貯蓄額のシミュレーション

- 手取り29万円は平均より高い?年代・性別ごとの収入と比較

- 20代で手取り29万円なら平均よりかなり高い水準

- 30代・40代における手取り29万円の平均的な立ち位置

- 男女別の平均給与データと比較してわかること

- 現状から手取り収入をアップさせる4つの具体的な方法

- 今の会社で昇進・昇給を狙い、着実に収入を上げる

- スキルや経験を活かして副業を始め、収入源を増やす

- iDeCoやNISAなど節税制度を活用し、手元に残るお金を最大化する

- 給与水準の高い業界や企業への転職を検討する

- 転職で年収アップを目指すなら「ヤギッシュ」で効率的に履歴書作成

- 手取り29万円に関するよくある質問

- 手取り29万円と額面29万円では、年収にどれくらいの差が出ますか?

- 手取り29万円の場合、家賃はいくらまでに抑えるのが理想的ですか?

- 手取り29万円で将来のために貯金や資産運用を始めることは可能ですか?

- まとめ

手取り29万円を得るために必要な額面(総支給額)や年収がいくらになるか、具体的なシミュレーションを交えて解説します。

給与から天引きされる税金や社会保険料の内訳、家族構成別の生活レベル、家計の目安まで詳しく紹介するため、自身の状況と照らし合わせながら参考にしてください。

まずは基本を確認!「手取り29万円」と「額面29万円」の大きな違い

給与の話で混同しやすいのが「手取り」と「額面」です。

給与の話で混同しやすいのが「手取り」と「額面」です。

月収や月給として提示されるのは、多くの場合「額面」の額であり、実際に銀行口座に支給される「手取り」とは異なります。

この違いを理解しておくことが、正確な家計管理や将来設計の第一歩となるのは間違いありません。

「額面(総支給額)」とは税金や保険料が引かれる前の総額

額面とは、会社から支給される給与の総額を指し、「総支給額」とも呼ばれます。

基本給に加えて、残業代、役職手当、住宅手当、通勤手当といった各種手当が含まれた金額です。

社会保険料や税金が差し引かれる前の金額であるため、求人票に記載されている給与は、この額面であることが一般的です。

「手取り」とは実際に口座へ振り込まれる金額のこと

手取りとは、額面(総支給額)から所得税や住民税、社会保険料などが天引きされた後、実際に自分の銀行口座に振り込まれる金額のことです。

これを「差引支給額」と呼ぶこともあります。

日々の生活費や貯蓄に充てることができるのは、この手取り収入の部分です。

【パターン別】手取り29万円と額面29万円の年収・月収シミュレーション

「手取り29万円」と「額面29万円」では、年収や月収にどれくらいの差が生まれるのでしょうか。

「手取り29万円」と「額面29万円」では、年収や月収にどれくらいの差が生まれるのでしょうか。

ここでは、独身で扶養家族がいないケースを想定し、具体的な金額を計算しながらシミュレーションします。

自身の状況を把握するための参考にしてください。

手取り29万円を受け取るには、額面で約37万円が必要

手取りで29万円を受け取る場合、額面月収は約37万円が目安です。

これは、額面37万円から所得税や住民税、社会保険料などが合計で約8万円天引きされる計算に基づきます。

引かれる金額は扶養家族の有無や住んでいる地域によって変動するため、あくまで一つの目安として捉えてください。

月収27万円の手取りについては「月収27万円の手取りや年収、税金と生活レベル」で詳しく紹介しています。

手取り29万円の場合の年収は約500万~600万円が目安

手取り29万円の場合の額面月収は、およそ37万円を下回ると考えられます。額面月収が37万円の場合、年間の給与は賞与(ボーナス)によって変動します。例えば、月収37万円に加えて年間で月収の2〜4ヶ月分の賞与が支給されると仮定すると、年収はおおよそ500万円前後となる可能性があります。

額面29万円の場合、手取りは約23万円になる

額面月収が29万円の場合、手取り額の目安は約23万円です。

所得税や住民税、社会保険料として約6万円が天引きされる計算になります。

この手取りの額が、実際に生活費として使える金額です。

同じ29万円という数字でも、額面なのか手取りなのかによって、数万数千円単位で差が出ます。

手取り25万円の額面年収と生活レベルについては「手取り25万円の額面と年収・生活レベル」で詳しく紹介しています。

給与から天引きされる税金と社会保険料の具体的な内訳

毎月の給与からは、税金と社会保険料が天引きされています。

毎月の給与からは、税金と社会保険料が天引きされています。

これらは法律で納付が義務付けられているものです。

ここでは、給与明細の控除欄に記載されている主な項目の内訳について、それぞれどのような役割を持つものなのかを解説します。

所得税:個人の所得に対して課される国税

所得税は、個人の所得に対して課される国税です。

1年間の所得から各種控除を差し引いた課税所得に対して、所得額に応じて5%から45%の税率が適用されます。

所得が高い人ほど税率も高くなる「累進課税制度」が採用されており、給与から源泉徴収という形で毎月天引きされます。

住民税:住んでいる自治体に納める地方税

住民税は、住んでいる都道府県および市区町村に納める地方税です。

教育、福祉、防災など、地域の行政サービスを維持するために使われます。

前年の1月1日から12月31日までの所得を基に税額が計算され、翌年の6月から翌々年の5月にかけて、毎月の給与から天引きされるのが一般的です。

厚生年金保険料:将来の年金受給に備えるための保険料

厚生年金保険料は、会社員などが加入する公的年金制度の保険料です。

将来、老齢年金を受け取るために納めるほか、病気やけがで障害が残った場合の障害年金、加入者が死亡した際の遺族年金の保障も含まれます。

保険料は会社と従業員が折半で負担しており、将来設計の基盤となります。

住宅ローンなどの計画とは別に、着実に備える必要があります。

健康保険料:病気やけがの医療費に備えるための保険料

健康保険料は、病気やけがで医療機関にかかった際の医療費負担を軽減するための公的な医療保険制度の保険料です。

この制度により、病院窓口での自己負担が原則3割に抑えられます。

保険料は、標準報酬月額に保険料率をかけて算出され、会社と従業員で半分ずつ負担します。

雇用保険料:失業時や育休時に給付を受けるための保険料

雇用保険料は、労働者の生活や雇用の安定を図るための保険料です。

万が一失業した場合に受け取れる失業手当(基本手当)や、育児休業中の生活を支える育児休業給付金、介護休業給付金などの財源となります。

保険料は、従業員と会社の双方が負担しています。

手取り29万円で実現できる生活レベルを家族構成別に解説

手取り29万円という収入は、家族構成によって生活レベルが大きく変わります。

手取り29万円という収入は、家族構成によって生活レベルが大きく変わります。

一人暮らしの場合と、パートナーや子どもがいる場合では、お金の使い方も異なります。

ここでは、それぞれのケースでどのような生活が送れるのか、具体的な目安を解説します。

【一人暮らしの場合】趣味や自己投資にもお金を回せる余裕のある生活

手取り29万円での一人暮らしは、比較的余裕のある生活が可能です。

家賃を収入の3分の1程度に抑えれば、食費や光熱費などの基本的な生活費を支払っても、毎月数万円を貯金に回せます。

独身であれば、趣味や旅行、スキルアップのための自己投資などにも十分にお金を使うことができるでしょう。

【二人暮らし・結婚している場合】共働きなら安定、片働きだと計画的な家計管理が必須

二人暮らしの場合、共働きであれば世帯収入が増えるため、かなり安定した生活を送れます。

一方で、パートナーが専業主婦(主夫)の片働きの場合、一人暮らしの時よりも生活費がかさむため、計画的な家計管理が必須です。

特に、将来のライフイベントに備えるためには、男性・女性を問わず、家計の状況を共有し、協力して節約や貯蓄に励む必要があります。

【子どもがいる場合】節約や自治体の補助金活用がカギ

子どもがいる世帯では、食費や教育費、衣料費など、子どもの成長に伴って支出が増加します。

手取り29万円で家族を養うことは可能ですが、贅沢は難しいかもしれません。

日々の節約を心がけるとともに、児童手当や自治体が提供する医療費助成制度など、利用できる公的な補助金を積極的に活用することが家計を支えるカギとなります。

手取り29万円のリアルな家計簿!生活費の内訳と貯金額の目安

手取り29万円で安定した生活を送るためには、収入と支出のバランスを把握することが重要です。

手取り29万円で安定した生活を送るためには、収入と支出のバランスを把握することが重要です。

ここでは、具体的な生活費の内訳や家賃の上限、そして毎月どれくらい貯金できるのか、一人暮らしを想定したリアルな家計のシミュレーションを紹介します。

家賃の上限は収入の3分の1、約9.7万円を目安に物件を探そう

家計における最大の固定費は家賃です。

一般的に、家賃は手取り収入の3分の1以内に抑えるのが適切とされています。

手取り29万円の場合、その上限は約9.7万円です。

この予算であれば、都心部でも選択肢はありますが、貯金を増やしたい場合は8万円台に抑えるなど、ライフプランに合わせて物件を探すのが賢明です。

食費や水道光熱費はいくらかかる?具体的な生活費の内訳例

一人暮らしの場合の生活費の内訳例は以下の通りです。

家賃を9万円と仮定した場合、食費は自炊を中心に4.5万円、水道光熱費は1.3万円、通信費は0.6万円程度が目安となります。これに加えて、交際費や趣味に使う娯楽費、日用品などの雑費がかかります。

例えば東京で生活する場合でも、計画的に支出すれば十分にやりくり可能です。

毎月いくら貯金できる?目標設定と貯蓄額のシミュレーション

上記の生活費モデルで計算すると、毎月の支出合計は約21万円となり、手取り29万円から差し引くと毎月約8万円を貯金に回すことが可能です。

年間では96万円の貯蓄が見込めます。

将来の目標を設定し、そこから逆算して毎月の貯金額を決めることで、モチベーションを維持しやすくなります。

総務省の2021年の家計調査なども参考に、自分の生活スタイルに合った目標を立てることが大切です。

手取り29万円は平均より高い?年代・性別ごとの収入と比較

手取り29万円という収入は、日本の平均的な給与水準と比較してどの位置にあるのでしょうか。

手取り29万円という収入は、日本の平均的な給与水準と比較してどの位置にあるのでしょうか。

ここでは、国税庁の統計データなどを基に、年代や性別ごとの平均収入と比較し、手取り29万円の市場価値について客観的に分析します。

20代や30代など、自身の年代と照らし合わせてみてください。

平均月収と手取りの中央値については「平均月収と手取りの中央値・給料早見表」で詳しく紹介しています。

20代で手取り29万円なら平均よりかなり高い水準

20代で手取り29万円(年収約500万円以上)を得ている場合、平均よりかなり高い給与水準です。

国税庁の調査によると、20代の平均年収は300万円台であり、一般的な大卒初任給が月23万円前後であることを考えても、同世代の中で突出していると言えます。

専門職や成果主義の企業で高いパフォーマンスを発揮しているケースが考えられます。

30代・40代における手取り29万円の平均的な立ち位置

30代で手取り29万円の場合、日本の正社員の平均給与と比較すると、平均的な水準か、やや下回る可能性があります。40代になると平均年収が500万円を超えることがあり、その場合は平均を下回るケースも考えられます。役職や勤続年数によって給与が大きく変動する年代であるため、キャリアプランを見直す時期とも言えるでしょう。

男女別の平均給与データと比較してわかること

性別で比較すると、手取り29万円(年収約500万円以上)は、女性の平均給与を大幅に上回ります。

一方、男性の平均給与と比較すると、30代以降では平均に近いか、やや下回る水準です。

この金額は、キャリアを積んだ女性や、安定した企業に勤める男性の一つの目安となる収入額と言えるでしょう。

数千円年収が変動するだけでも、平均との位置づけは変わります。

現状から手取り収入をアップさせる4つの具体的な方法

現状の収入に満足していない場合、手取り額を増やすための具体的な行動を起こすことが求められます。

現状の収入に満足していない場合、手取り額を増やすための具体的な行動を起こすことが求められます。

基本給を上げたり、収入源を増やしたりする方法は一つではありません。

ここでは、現状から手取り収入をアップさせるための複数の具体的な方法を紹介します。

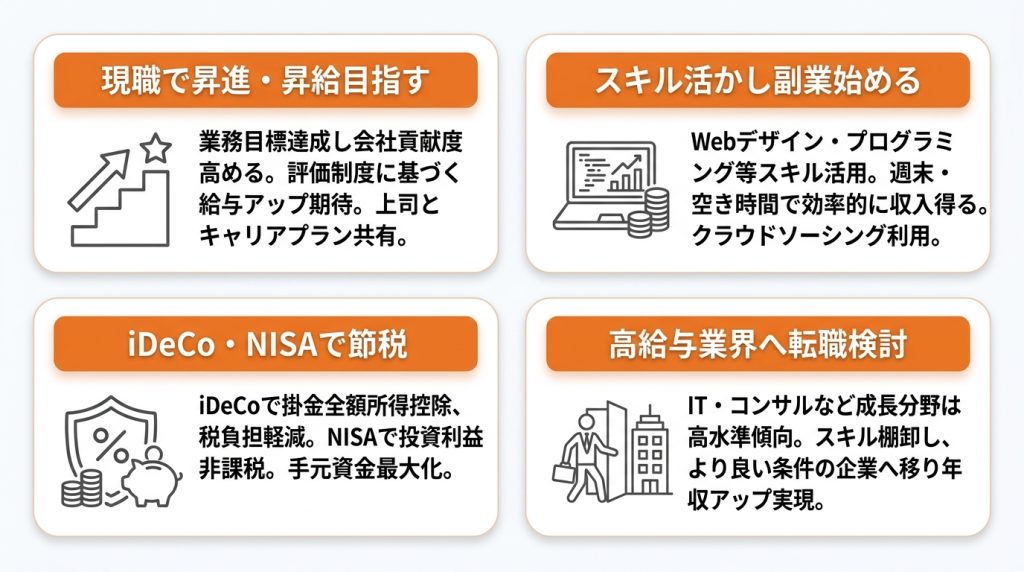

今の会社で昇進・昇給を狙い、着実に収入を上げる

最も現実的な方法は、現在の職場で成果を出し、昇進や昇給を目指すことです。

自身の業務目標を達成し、会社への貢献度を高めることで、評価制度に基づいた給与アップが期待できます。

上司との面談の機会などを活用し、キャリアプランを共有しながら着実に実績を積み重ねることが重要です。

スキルや経験を活かして副業を始め、収入源を増やす

会社の規定で許可されている場合は、副業を始めて収入の柱を増やすのも有効な手段です。

本業で培ったWebデザイン、ライティング、プログラミングなどのスキルを活かせば、週末や空いた時間を使って効率的に収入を得られます。

クラウドソーシングサイトなどを活用して、小さな案件から始めてみるのがおすすめです。

iDeCoやNISAなど節税制度を活用し、手元に残るお金を最大化する

収入を増やすだけでなく、税金の負担を軽くして手元に残るお金を増やす方法もあります。

iDeCo(個人型確定拠出年金)は掛金が全額所得控除の対象となり、所得税や住民税を軽減できます。

また、NISA(少額投資非課税制度)は投資で得た利益が非課税になる制度です。

自身の年収やライフプランに合わせて、これらの制度の活用を検討してください。

給与水準の高い業界や企業への転職を検討する

現在の会社での昇給が見込めない場合や、業界全体の給与水準が低い場合は、転職も有力な選択肢です。

IT業界やコンサルティング業界など、成長分野や専門性が求められる業界は給与水準が高い傾向にあります。

自身のスキルや経験を棚卸しし、より良い条件の企業へ移ることで、大幅な年収アップを実現できる可能性があります。

手取り30万の年収や割合については「手取り30万の生活余裕や年収、割合」で詳しく紹介しています。

転職で年収アップを目指すなら「ヤギッシュ」で効率的に履歴書作成

転職活動を通じて年収アップを目指す際には、履歴書や職務経歴書といった応募書類の準備が不可欠です。

転職活動を通じて年収アップを目指す際には、履歴書や職務経歴書といった応募書類の準備が不可欠です。

質の高い書類を効率的に作成したいと考えるなら、履歴書作成ツール「ヤギッシュ」の利用が役立ちます。

豊富なテンプレートから最適なものを選び、入力項目を埋めるだけで、完成度の高い応募書類を手軽に準備することが可能です。

履歴書作成ツールについては「スマホで履歴書をパパッと作成!ヤギッシュ」で詳しく紹介しています。

手取り29万円に関するよくある質問

手取り29万円について、多くの人が抱く疑問点をQ&A形式でまとめました。

手取り29万円について、多くの人が抱く疑問点をQ&A形式でまとめました。

年収の差や適切な家賃、貯蓄の可能性について簡潔に解説します。

手取り29万円と額面29万円では、年収にどれくらいの差が出ますか?

年収換算で約150万円以上の差が生じます。

手取り29万円の場合、ボーナスを含めた年収は約500万円からが目安です。

一方、額面29万円の場合、年収は約350万円からが目安となり、両者には大きな隔たりがあります。

ボーナス40万円の手取りについては「ボーナス40万円の手取り額と税金計算」で詳しく紹介しています。

手取り29万円の場合、家賃はいくらまでに抑えるのが理想的ですか?

家賃は手取りの3分の1である約9.7万円が上限の目安です。

ただし、これはあくまで一般的な基準であり、貯金を増やしたい場合や他の出費が多い場合は、8万円台に抑えるなど、自身のライフスタイルに合わせて調整することが推奨されます。

手取り29万円で将来のために貯金や資産運用を始めることは可能ですか?

はい、十分に可能です。

特に一人暮らしであれば、計画的に家計管理を行うことで毎月5万円以上の貯金も目指せます。

将来に備えるため、貯蓄の一部をNISAなどを活用した資産運用に回すことも有効な選択肢となります。

まとめ

手取り29万円を得るには額面で約37万円、年収では約500万〜600万円が必要です。

手取り29万円を得るには額面で約37万円、年収では約500万〜600万円が必要です。

一方、額面29万円の手取りは約23万円となります。

この収入は20代では高水準ですが、年代が上がるにつれて平均に近づきます。

生活レベルは家族構成で大きく異なり、一人暮らしなら余裕がありますが、家族を持つ場合は計画的な家計管理が求められます。

現状の収入からさらに手取りを増やすには、昇進や副業、節税、そして給与水準の高い企業への転職といった方法が考えられます。

この記事に関連するおすすめの求人

【2027年新春OPEN】施設長募集|ゼロから創る。裁量は無限大。「現場の限界」を感じているあなたへ。 次は、あなたの「理想の介護」を組織で形にする番です。

-

奈良県奈良市敷島町1丁目508番

奈良県奈良市敷島町1丁目508番 -

311,000円

311,000円 -

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

【医療施設型ホスピス/医心館 西船橋Ⅱ】これまで培った経験をもっと活かせる場所へ✨

-

千葉県船橋市印内町636番地1

-

400,000円〜436,800円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり

【医療施設型ホスピス/医心館 大分】これまで培った経験をもっと活かせる場所へ✨

-

大分県大分市畑中一丁目3番18号

-

315,500円〜347,300円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり