33万の手取りは約26万円|税金計算と年収、生活レベルを解説

最終更新日:2026/07/08

目次

- 月収33万円の実際の手取り額は約26万円

- 独身・扶養なしの場合の手取り額シミュレーション

- 扶養家族の人数によって手取り額は変わる

- 月収33万円から天引きされる税金・社会保険料の内訳を解説

- 【社会保険料】健康保険・厚生年金・雇用保険

- 【税金】所得税・住民税

- 月収33万円を年収に換算するといくら?日本の平均と比較

- ボーナスなしの場合の年収は約396万円

- ボーナスあり(年2回・各1ヶ月分)の場合の年収は約462万円

- 年代・性別ごとの平均年収と比べると高い?低い?

- 月収33万円(手取り約26万円)の生活レベルを家族構成別にシミュレーション

- 【独身・一人暮らし】の場合の家計簿内訳

- 【二人暮らし・共働きなし】の場合の家計簿内訳

- 【3人家族・子ども1人】の場合の家計簿内訳

- 月収33万円でどんな暮らしができる?家賃や貯金額の目安

- 家賃の上限は手取りの3分の1(約8.6万円)が理想

- 住宅ローンの借入可能額と無理のない返済計画とは

- 車の購入は可能?維持費を含めた車種選びが重要

- 結婚や子育てにかかる費用は計画的に準備しよう

- 毎月の目標貯金額は手取りの10〜20%が目安

- 月収33万円から手取り収入をアップさせる4つの方法

- 現職で成果を出し昇進・昇給を目指す

- スキルや経験を活かせる副業を始める

- より高い給与を目指せる企業へ転職する

- ふるさと納税やiDeCoで節税対策を行う

- 転職活動を始めるならAI履歴書作成サービス「ヤギッシュ」が便利

- 月収33万円の手取りに関するよくある質問

- 月収33万円だと、実際に口座へ振り込まれる金額はいくらですか?

- 手取り26万円で一人暮らしする場合、家賃はいくらまでが妥当でしょうか?

- 額面33万円は年収にするとどれくらいで、同年代と比べて高い水準ですか?

- まとめ

月収33万円の実際の手取り額は、税金や社会保険料が引かれるため、約26万円になります。

この手取り額を基に、年収の計算方法や具体的な生活レベルを把握することが重要です。

この記事では、月収33万円の給与から差し引かれる控除の内訳や、ボーナスの有無による年収の違い、さらには家族構成別の生活費シミュレーションまで詳しく解説します。

手取り33万円についてさらに詳しく知りたい場合は「手取り33万は年収550万!額面月収や生活レベル、貯金額を解説」で詳しく紹介しています。

月収33万円の実際の手取り額は約26万円

月収33万円とは、税金や社会保険料が引かれる前の「額面」の金額を指します。

月収33万円とは、税金や社会保険料が引かれる前の「額面」の金額を指します。

一般的に「総支給額」とも呼ばれ、基本給に加えて残業代や各種手当が含まれた金額です。

この総支給額から所得税、住民税、社会保険料などが天引きされた後、実際に銀行口座に振り込まれる金額が「手取り額」となります。

月収33万円の場合、控除額の合計は約6〜7万円となり、実際の手取り額は26万円から27万円程度になるのが一般的です。

独身・扶養なしの場合の手取り額シミュレーション

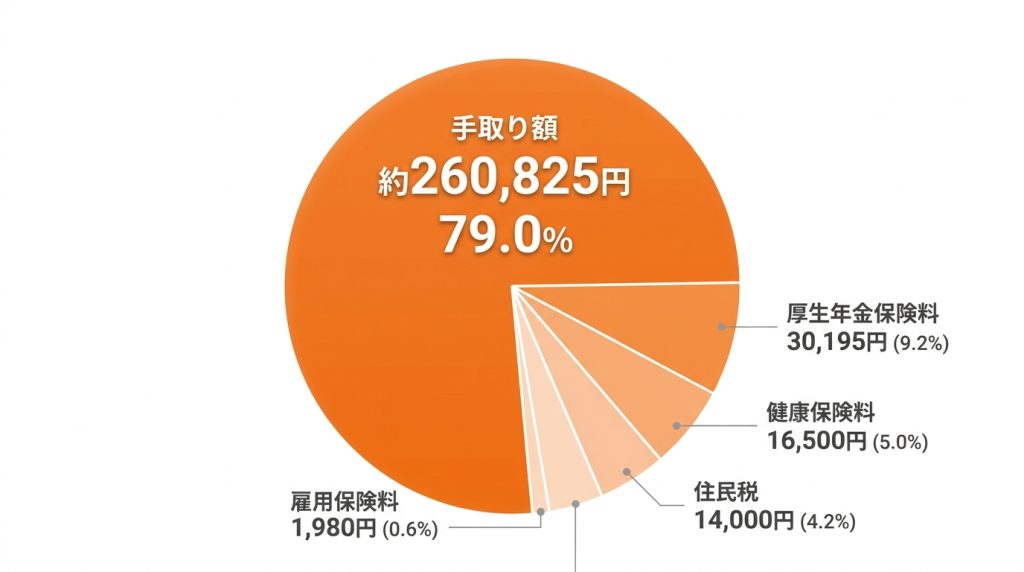

独身で扶養家族がいない場合(東京都勤務・40歳未満・協会けんぽ加入)を想定して、手取り額の計算シミュレーションを見てみましょう。

月収33万円の場合、控除される金額の目安は以下の通りです。

健康保険料:約16,500円

厚生年金保険料:約30,195円

雇用保険料:約1,980円

所得税:約6,500円

住民税:約14,000円

これらの控除額を合計すると約69,175円となり、33万円から差し引いた手取り額は約260,825円と計算されます。

扶養家族の人数によって手取り額は変わる

手取り額は、扶養している家族の人数によって変動します。

配偶者や子どもなどの扶養家族がいる場合、所得税や住民税の計算時に「配偶者控除」や「扶養控除」が適用されるためです。

これらの控除を受けると課税対象となる所得額が減り、結果として税金の負担が軽くなります。

そのため、同じ月収33万円でも、独身の場合より扶養家族がいる場合の方が手取り額は数千円程度多くなる傾向にあります。

月収33万円から天引きされる税金・社会保険料の内訳を解説

月収33万円の給与明細を見ると、総支給額から「社会保険料」と「税金」の2つの項目が天引きされていることがわかります。

月収33万円の給与明細を見ると、総支給額から「社会保険料」と「税金」の2つの項目が天引きされていることがわかります。

社会保険料には健康保険、厚生年金保険、雇用保険などが含まれ、病気や失業といったリスクに備えるためのものです。

一方、税金は所得税と住民税を指し、国や地方自治体の運営に使われます。

これらの金額は法律で定められた計算方法に基づいて算出されています。

【社会保険料】健康保険・厚生年金・雇用保険

社会保険料は、主に健康保険料、厚生年金保険料、雇用保険料の3つから構成されます。

健康保険は、病気やケガをした際の医療費負担を軽減するための制度です。

厚生年金は、老後の生活を支える年金制度の一部です。

雇用保険は、失業した際の生活保障や再就職支援を目的としています。

これらの保険料は、給与額を基に算出される「標準報酬月額」に定められた保険料率を掛けて決定され、会社と従業員が折半して負担します。

【税金】所得税・住民税

給与から天引きされる税金は、所得税と住民税の2種類です。

所得税は、1年間の所得に対して課される国税で、その年の所得額に応じて税率が変動します。

毎月の給与からは概算額が源泉徴収され、年末調整で過不足が精算されます。

一方、住民税は住んでいる都道府県および市区町村に納める地方税で、前年の所得を基に税額が計算されます。

そのため、社会人2年目から住民税の支払いが始まるのが一般的です。

月収33万円を年収に換算するといくら?日本の平均と比較

月収33万円が年収に換算してどの程度の金額になるのか、また日本の平均と比較してどの水準にあるのかを把握することは、自身の経済的な立ち位置を知る上で重要です。

月収33万円が年収に換算してどの程度の金額になるのか、また日本の平均と比較してどの水準にあるのかを把握することは、自身の経済的な立ち位置を知る上で重要です。

年収の計算方法はボーナスの有無によって大きく異なるため、自分の状況に合わせて考える必要があります。

ここでは、ボーナスがない場合とある場合の両方のパターンで年収を算出し、平均年収と比較していきます。

ボーナスなしの場合の年収は約396万円

ボーナス(賞与)が支給されない企業に勤めている場合、年収の計算は単純です。

月収33万円に12ヶ月を掛けることで、年間の総支給額が算出できます。

33万円×12ヶ月=396万円

この場合、額面の年収は約396万円となります。

手取り年収は、ここから年間の税金や社会保険料を差し引いた金額で、およそ310万円から330万円程度になるでしょう。

ボーナスあり(年2回・各1ヶ月分)の場合の年収は約462万円

ボーナスが支給される場合、年収は月収の12ヶ月分に賞与の金額を加算して計算します。

一般的にボーナスは夏と冬の年2回、それぞれ基本給の1〜2ヶ月分が支給されるケースが多く見られます。

仮に月収と同額の33万円が年2回支給されると仮定すると、年間のボーナス額は66万円です。

計算式:(33万円×12ヶ月)+(33万円×2回)=462万円

この場合の年収は約462万円となります。

ボーナスの手取り額についてさらに詳しく知りたい場合は「ボーナス40万の手取り額はいくら?少ない?額面からの税金計算」で詳しく紹介しています。

年代・性別ごとの平均年収と比べると高い?低い?

国税庁の「令和4年分民間給与実態統計調査」によると、日本の給与所得者の平均年収は458万円です。

月収33万円の年収は約400万円〜500万円程度となるため、日本の平均的な水準にあるといえます。

年齢別に見ると、20代の平均年収(352万円)を大きく上回り、30代の平均年収(485万円)に近づきます。

そのため、20代や30歳前後であれば平均より高い収入ですが、40代以降になると平均を下回る可能性があります。

日本の平均月収と手取りの中央値については「平均月収と手取りの中央値は?年齢・男女別の給料を早見表で比較」で詳しく紹介しています。

月収33万円(手取り約26万円)の生活レベルを家族構成別にシミュレーション

の生活レベルを家族構成別にシミュレーション-1-1024x585.png) 月収33万円、手取り約26万円でどのような生活が送れるのでしょうか。

月収33万円、手取り約26万円でどのような生活が送れるのでしょうか。

生活レベルは、一人暮らしなのか、パートナーや子どもがいるのかといった家族構成によって大きく変わります。

ここでは「独身」「二人暮らし」「3人家族」の3つの世帯モデルを想定し、それぞれの生活費の内訳をシミュレーションしながら、どのような暮らしが可能かを見ていきます。

【独身・一人暮らし】の場合の家計簿内訳

独身で一人暮らしの場合、手取り26万円は比較的余裕のある生活が可能です。

趣味や自己投資、貯金にもお金を回しやすいでしょう。

都心部でも、家賃8万円程度の物件を選べば、無理なく生活できます。

計画的に支出を管理すれば、毎月5万円以上の貯金も目指せます。

【二人暮らし・共働きなし】の場合の家計簿内訳

パートナーとの二人暮らしを片方の収入で支える世帯の場合、一人暮らしの時よりも計画的な支出管理が求められます。

特に食費や水道光熱費などの生活費が増加するため、節約を意識した暮らしが必要です。

家賃:90,000円

食費:60,000円

水道光熱費:18,000円

通信費:12,000円

交際費・娯楽費:20,000円

雑費:20,000円

貯金:40,000円

外食を減らしたり、固定費を見直したりする工夫が求められます。

【3人家族・子ども1人】の場合の家計簿内訳

子どもが1人いる3人家族の世帯では、手取り26万円で生活を維持するのは簡単ではありません。

養育費やおむつ代、将来のための教育費など、子ども関連の出費が家計を圧迫します。

家賃:90,000円

食費:70,000円

水道光熱費:20,000円

通信費:12,000円

養育費・教育費:20,000円

雑費:25,000円

貯金:23,000円

この収入で家族を支える場合、郊外に住んで家賃を抑えたり、共働きを選択したりする世帯が多いです。

手取り25万の年収や生活レベルについては「手取り25万は額面でいくら?年収と生活レベル、一人暮らしの家計」で詳しく紹介しています。

月収33万円でどんな暮らしができる?家賃や貯金額の目安

月収33万円、手取り約26万円の収入で、住居や車、結婚、貯金といったライフプランをどのように実現できるのでしょうか。

月収33万円、手取り約26万円の収入で、住居や車、結婚、貯金といったライフプランをどのように実現できるのでしょうか。

家賃や住宅ローン、車の購入費用など、大きな支出には適切な目安があります。

ここでは、それぞれの項目について、無理のない範囲でどのような暮らしが選択できるのか、具体的な金額の目安を解説します。

家賃の上限は手取りの3分の1(約8.6万円)が理想

家賃は手取り収入の3分の1以内に収めるのが一般的です。

手取り26万円の場合、約8.6万円が家賃の上限目安となります。

この金額であれば、一人暮らしの場合、都心部でもワンルームや1Kの物件を見つけることが可能です。

地方都市であれば、より広い間取りの物件も選択肢に入るでしょう。

ただし、家族での暮らしを考えると、都心部でこの家賃内の物件を探すのは難しく、郊外や地方を選択する必要が出てきます。

住宅ローンの借入可能額と無理のない返済計画とは

年収400万円〜500万円の場合、住宅ローンの借入可能額は一般的に2,500万円から3,500万円程度が目安とされます。

ただし、これは最大額であり、無理のない返済を続けるためには「返済負担率」を手取り収入の20〜25%程度に抑えることが重要です。

手取り26万円なら、毎月の返済額は5.2万円〜6.5万円が理想的なラインです。

金利や返済期間によって総返済額は大きく変わるため、複数の金融機関でシミュレーションを行い、計画的にローンを組む必要があります。

車の購入は可能?維持費を含めた車種選びが重要

月収33万円で車の購入は十分に可能です。

ただし、車両本体のローン返済だけでなく、駐車場代、ガソリン代、自動車税、保険料、車検費用といった維持費が毎月数万円かかることを忘れてはいけません。

これらの維持費を考慮すると、購入する車種はコンパクトカーや軽自動車など、燃費が良く税金が安いモデルが現実的な選択肢となります。

中古車を選択したり、頭金を用意して月々のローン負担を減らしたりする工夫も有効です。

結婚や子育てにかかる費用は計画的に準備しよう

結婚には、結婚式の費用や新婚旅行、新居の準備などで平均300万円程度の資金が必要といわれています。

また、子どもが一人産まれると、大学卒業までにかかる教育費は1,000万円以上とされます。

これらの大きな支出を手取り26万円の中からすべて捻出するのは困難です。

そのため、パートナーとの共働きを視野に入れたり、結婚前から計画的に貯金を進めたりすることが不可欠です。

児童手当などの公的支援も活用しながら、長期的な視点で生活費を管理しましょう。

毎月の目標貯金額は手取りの10〜20%が目安

将来のライフイベントや不測の事態に備えるため、毎月計画的に貯金することが大切です。

一般的に、貯金額の目安は手取り収入の10%〜20%とされています。

手取り26万円の場合、毎月2.6万円から5.2万円を貯金に回すのが理想です。

確実に貯めるためには、給与が振り込まれたらすぐに一定額を別の口座に移す「先取り貯金」が効果的です。

目標貯金額を定め、家計の状況に合わせて無理のない範囲で継続することが重要になります。

月収33万円から手取り収入をアップさせる4つの方法

月収33万円は平均的な収入水準ですが、将来のライフプランを考えると、もう少し収入を増やしたいと感じる人もいるかもしれません。

月収33万円は平均的な収入水準ですが、将来のライフプランを考えると、もう少し収入を増やしたいと感じる人もいるかもしれません。

手取り額を増やすためには、給与そのものを上げる方法と、支出を減らす(節税する)方法があります。

ここでは、現在の月収からさらに収入をアップさせるための具体的な4つの方法を紹介します。

現職で成果を出し昇進・昇給を目指す

最も着実な方法は、現在の職場で成果を上げて評価を高め、昇進や昇給を目指すことです。

自身の業務目標を達成することはもちろん、新しいスキルを習得したり、資格を取得したりして会社への貢献度を高めましょう。

定期的な上司との面談でキャリアプランを相談し、昇給の可能性があるポジションを目指すのも有効ですS。

自社の給与テーブルや評価制度を理解し、計画的にキャリアを築くことで、着実な収入アップが期待できます。

スキルや経験を活かせる副業を始める

本業の給与に加えて、副業で収入源を増やすことも有効な手段です。

Webデザインやプログラミング、ライティングといった専門スキルを活かせる仕事は、比較的高単価な案件を見つけやすいでしょう。

また、週末を利用した短期のバイトや、フリーランスとして自分のペースで働ける仕事も選択肢になります。

会社の就業規則で副業が認められているかを確認した上で、自分のスキルや時間を活かせる方法を探してみましょう。

より高い給与を目指せる企業へ転職する

現在の職場で大幅な昇給が見込めない場合、より給与水準の高い業界や企業へ転職するのも一つの選択肢です。

同じ職種でも、業界や企業の規模によって給与体系は大きく異なります。

これまでの経験やスキルを高く評価してくれる企業へ移ることで、大幅な収入アップを実現できる可能性があります。

転職エージェントなどを活用して自身の市場価値を客観的に把握し、キャリアアップを目指せる企業を探すことが成功の鍵です。

年収が高い職業については「年収が高い職業ランキング!女性や未経験から目指せる仕事・業界」で詳しく紹介しています。

ふるさと納税やiDeCoで節税対策を行う

収入を直接増やすわけではありませんが、節税によって手取り額を増やす方法もあります。

代表的なものが「ふるさと納税」と「iDeCo(個人型確定拠出年金)」です。

ふるさと納税は、応援したい自治体に寄付をすると、自己負担額2,000円を除いた全額が翌年の住民税などから控除される制度です。

iDeCoは、掛金が全額所得控除の対象となるため、所得税と住民税の負担を軽減できます。

これらの制度を活用し、賢く税金対策を行いましょう。

転職活動を始めるならAI履歴書作成サービス「ヤギッシュ」が便利

収入アップを目指して転職を検討する場合、履歴書や職務経歴書の作成が最初のステップとなります。

収入アップを目指して転職を検討する場合、履歴書や職務経歴書の作成が最初のステップとなります。

しかし、自己PRや志望動機の作成に時間がかかったり、どのような内容を書けば良いか悩んだりすることも少なくありません。

AI履歴書作成サービス「ヤギッシュ」なら、簡単な質問に答えるだけで、AIが自動で魅力的な自己PR文を作成してくれます。

多様なテンプレートから最適なものを選び、効率的に応募書類を準備できるため、忙しい中でもスムーズに転職活動を進められます。

効率的な履歴書作成サービスについては「AI履歴書作成サービス ヤギッシュ」で詳しく紹介しています。

月収33万円の手取りに関するよくある質問

月収33万円の給与に関して、多くの人が抱く疑問について解説します。

月収33万円の給与に関して、多くの人が抱く疑問について解説します。

特に、口座に振り込まれる具体的な金額や、妥当な家賃、年収換算した際の社会的評価など、気になるポイントをQ&A形式でまとめました。

月収33万円だと、実際に口座へ振り込まれる金額はいくらですか?

独身・扶養家族なしの場合、口座に振り込まれる金額は約26万円から27万円です。

月収(額面支給額)である33万円から、健康保険料や厚生年金保険料、所得税、住民税などが合計で約6〜7万円天引きされるためです。

扶養家族の有無やお住まいの地域によって控除額は変動します。

手取り26万円で一人暮らしする場合、家賃はいくらまでが妥当でしょうか?

家賃の目安は手取り額の3分の1、つまり約8.6万円までが妥当とされています。

この金額内に家賃を収めることで、食費や光熱費などの生活費を支払いながら、貯金や趣味にもお金を回す余裕が生まれます。

都心部か地方かによって住める物件は変わるため、生活スタイルに合わせて物件を選ぶことが重要です。

額面33万円は年収にするとどれくらいで、同年代と比べて高い水準ですか?

年収は約400万円から500万円程度で、30代前半までは日本の平均より高い水準です。

ボーナスなしの場合は年収396万円、ボーナスが年2回支給される場合は年収462万円となります。

20代では高収入といえ、30代でも平均以上ですが、40代になると平均的な水準になります。

手取り30万の年収や生活の余裕について「手取り30万はすごい?難しい?生活の余裕や年収・割合を解説」で詳しく紹介しています。

まとめ

月収33万円の額面給与に対して、実際の手取り額は約26万円から27万円が目安です。

月収33万円の額面給与に対して、実際の手取り額は約26万円から27万円が目安です。

年収に換算するとボーナスなしで約396万円、ボーナスありの場合は450万円以上となり、日本の平均的な水準に位置します。

この収入で実現できる生活レベルは、独身であれば比較的余裕がありますが、家族を持つと計画的な家計管理が求められます。

現在の収入からさらに手取りを増やすには、昇進や転職、副業、節税といった方法を検討することが有効です。

月収27万円の手取り額については「月収27万円の手取りはいくら?額面や年収、税金と生活レベルを解説」で詳しく紹介しています。

この記事に関連するおすすめの求人

【2027年新春OPEN】施設長募集|ゼロから創る。裁量は無限大。「現場の限界」を感じているあなたへ。 次は、あなたの「理想の介護」を組織で形にする番です。

-

奈良県奈良市敷島町1丁目508番

奈良県奈良市敷島町1丁目508番 -

311,000円

311,000円 -

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

【医療施設型ホスピス/医心館 西船橋Ⅱ】これまで培った経験をもっと活かせる場所へ✨

-

千葉県船橋市印内町636番地1

-

400,000円〜436,800円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり

【医療施設型ホスピス/医心館 大分】これまで培った経験をもっと活かせる場所へ✨

-

大分県大分市畑中一丁目3番18号

-

315,500円〜347,300円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり