年収550万の手取り額は約425万円!控除の内訳や生活レベルを解説

最終更新日:2026/07/09

目次

- 年収550万円の具体的な手取り額と月収の内訳

- 年間の手取りは約425万円、月収に換算すると約35万円

- ボーナスの有無で月々の手取り額はどう変わる?

- 扶養家族がいる場合の手取り額シミュレーション

- 年収550万円から天引きされる税金と社会保険料の詳細

- 所得税の計算方法と金額の目安

- 住民税の計算方法と金額の目安

- 健康保険や厚生年金など社会保険料の内訳

- 年収550万円は平均より高い?世間での立ち位置を解説

- 日本の給与所得者のうち年収550万円以上の割合

- 年代・性別で見る平均年収との比較

- 【世帯別】年収550万円で実現できる生活レベルのシミュレーション

- 【独身・一人暮らし】趣味や貯金に余裕のある生活

- 【夫婦二人暮らし】共働きなしでも安定した生活

- 【子ども1人世帯】節約を意識すれば子育ても可能

- 年収550万円の人が検討すべき項目別シミュレーション

- 家賃の目安は月収の3分の1が上限?

- 住宅ローンの借入可能額と無理のない返済計画

- 購入できる自動車の価格帯と維持費の目安

- 結婚や子育てにかかる費用はどのくらい?

- 今より手取りを増やすための具体的な4つの方法

- ふるさと納税やiDeCoを活用した節税

- 昇給や昇進を目指して社内で評価を上げる

- スキルを活かして副業で収入源を増やす

- より高い年収を目指せる企業への転職を検討する

- 転職活動を効率化するなら「ヤギッシュ」のAI履歴書作成

- 年収550万円の手取りに関するよくある質問

- Q. 年収550万円の場合、ふるさと納税の控除上限額はいくらですか?

- Q. 年収550万円で住宅ローンはいくらまで組めますか?

- Q. 独身の場合、年収550万円で毎月いくらくらい貯金できますか?

- まとめ

年収550万円の場合、手取り額の目安は約425万円です。

年収とは、税金や社会保険料が引かれる前の総支給額を指し、実際に受け取れる金額はこれより少なくなります。

総支給額から控除される金額の内訳は約125万円にのぼり、この差が生活設計に影響を与えます。

この記事では、年収550万円の具体的な手取り額や控除の内訳、世帯構成別の生活レベル、さらに手取りを増やすための方法について詳しく解説します。

手取り33万の年収については「手取り33万は年収550万!額面月収や生活レベル、貯金額を解説」で詳しく紹介しています。

年収550万円の具体的な手取り額と月収の内訳

年収550万円の年収とは、所得税や住民税、社会保険料などが天引きされる前の総支給額を指します。

年収550万円の年収とは、所得税や住民税、社会保険料などが天引きされる前の総支給額を指します。

この総支給額、いわゆる額面収入から各種控除額を差し引いたものが、実際に銀行口座に振り込まれる手取り額です。

一般的に、手取り額は額面年収の75%から85%程度になるといわれており、年収550万円から差し引かれる金額は合計で120万円以上に及びます。

ここでは、具体的な年間の手取り額や月収、ボーナスの有無による違いなどの内訳を解説します。

年間の手取りは約425万円、月収に換算すると約35万円

年収550万円の場合、年間の手取り額は、扶養家族の有無や各種控除の適用状況によって変動するため、個別の状況に応じた確認が重要です。たとえば、年収500万円の場合の手取りは約388万円から389万円程度、月額にすると約32万円が目安とされています。また、年収600万円では手取りが約460万円、月額約38万円が目安となります。したがって、年収550万円の手取り額はこれらの情報を参考に推測できますが、あくまで一般的な目安として捉える必要があります。月々の給与とボーナスが別に支給される場合は、毎月の手取り額は平均額よりも低くなることがあります。

ボーナスの有無で月々の手取り額はどう変わる?

ボーナスの支給形態によって、月々の手取り額は変わります。

例えば、ボーナスなしの年俸制で年収550万円の場合、月収の額面は約45.8万円で、手取りは約35万円です。

一方、ボーナスありの場合、月収の額面は約34.4万円、ボーナス額は約137.5万円となります。

この場合、毎月の手取りは約28万円程度に下がりますが、夏と冬にまとまった収入が得られます。

自身の給与体系を把握することが、正確な資金計画の第一歩です。

月収35万の手取りについては「月収35万の手取りは約28万円!年収や生活レベル、稼ぐ人の割合を解説」で詳しく紹介しています。

扶養家族がいる場合の手取り額シミュレーション

扶養家族がいる場合、所得税の計算において配偶者控除や扶養控除が適用されるため、税金の負担が軽減され手取り額が増えます。

例えば、年収550万円で配偶者を扶養している場合、所得税と住民税が年間で約6万円〜7万円ほど安くなる計算です。

子どもを扶養している場合も同様に控除が適用されます。

正確な金額は個々の状況で異なりますが、扶養家族の存在は手取り額にプラスの影響を与えます。

年収550万円から天引きされる税金と社会保険料の詳細

年収550万円の額面給与から天引きされる主な項目は、「税金」と「社会保険料」の2種類です。

年収550万円の額面給与から天引きされる主な項目は、「税金」と「社会保険料」の2種類です。

税金には所得税と住民税が、社会保険料には健康保険料や厚生年金保険料などが含まれます。

これらの控除額の合計は、独身・扶養家族なし・40歳未満・東京都在住といった一般的なモデルケースで年間約125万円に達します。

この金額の内訳を正しく理解することで、自身の給与明細への理解が深まります。

所得税の計算方法と金額の目安

所得税は、個人の所得に対して課される国税です。

計算方法は、まず給与収入から給与所得控除と各種所得控除(基礎控除、社会保険料控除など)を差し引き、課税所得金額を算出します。

この課税所得金額に所得に応じた税率を掛けて所得税額を求めます。

例えば、年収550万円の給与所得者の場合、適用される所得税率は20%となり、所得税額は約68万円が目安となります。扶養家族の有無や生命保険料控除などによって金額は変動します。

住民税の計算方法と金額の目安

住民税は、住んでいる都道府県および市区町村に納める地方税で、前年の所得を基に計算されます。

税額は、所得に応じて課税される「所得割」と、所得にかかわらず定額が課税される「均等割」の合計で決まります。

所得割の税率は多くの自治体で一律10%です。

年収550万円の場合、年間の住民税額は約28万円が目安となります。

住民税は翌年6月から給与天引きされるため、新社会人2年目から支払いが始まります。

健康保険や厚生年金など社会保険料の内訳

社会保険料は、病気やけが、老齢、失業などに備えるための公的な保険制度の費用です。

内訳は、健康保険料、厚生年金保険料、雇用保険料、そして40歳以上になると介護保険料が加わります。

これらの保険料は、標準報酬月額(給与を一定の範囲で区切ったもの)を基に計算されます。

年収550万円の場合、社会保険料の合計は年間で約80万円が目安です。

このうち厚生年金保険料が約50万円と最も大きな割合を占めます。

年収550万円は平均より高い?世間での立ち位置を解説

年収550万円という金額が、社会全体で見てどの程度の水準にあるのかを客観的なデータで確認します。

年収550万円という金額が、社会全体で見てどの程度の水準にあるのかを客観的なデータで確認します。

国税庁が発表している日本の平均給与と比較すると、年収550万円は平均を上回る収入です。

個人の生活満足度だけでなく、自身の市場価値を把握する上でも、こうした統計データとの比較は有益な指標となります。

ここでは、給与所得者全体の中での割合や、年代・性別による比較を通じて、その立ち位置を解説します。

日本の給与所得者のうち年収550万円以上の割合

国税庁の「令和4年分民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の平均給与は458万円です。「令和5年分民間給与実態統計調査」では、1年を通じて勤務した給与所得者の平均給与は460万円と報告されています。年収550万円は、令和4年分の平均給与である458万円を約92万円上回ります。

また、令和4年分の給与階級別分布を見ると、年間給与額400万円超500万円以下の男性給与所得者が518万人で全体の17.7%を占めています。女性では年間給与額100万円超200万円以下の層が461万人で21.5%と最も多くなっています。

これらのデータに基づくと、年収550万円は日本の給与所得者の中で比較的に高い水準の収入であると考えられます。

年代・性別で見る平均年収との比較

年収550万円を年代別・性別で比較すると、その評価は異なります。

男性の場合、平均給与は563万円であり、年収550万円は平均に近い水準です。

特に30代後半から40代の平均年収に相当します。

一方、女性の平均給与は314万円であるため、年収550万円は女性の中ではかなり高い収入です。

どの年代の女性平均年収も上回っており、管理職や専門職などに就いている可能性が高い水準といえます。

【世帯別】年収550万円で実現できる生活レベルのシミュレーション

年収550万円、手取りで約425万円(月収約35万円)の収入で、どのような生活が送れるのでしょうか。

年収550万円、手取りで約425万円(月収約35万円)の収入で、どのような生活が送れるのでしょうか。

生活レベルは、独身か、結婚しているか、子どもがいるかといった世帯構成によって大きく変わります。

ここでは「独身・一人暮らし」「夫婦二人暮らし」「子ども1人世帯」の3つのケースに分け、それぞれの家計の内訳やライフスタイルをシミュレーションし、年収550万円で実現可能な生活の実態を具体的に解説します。

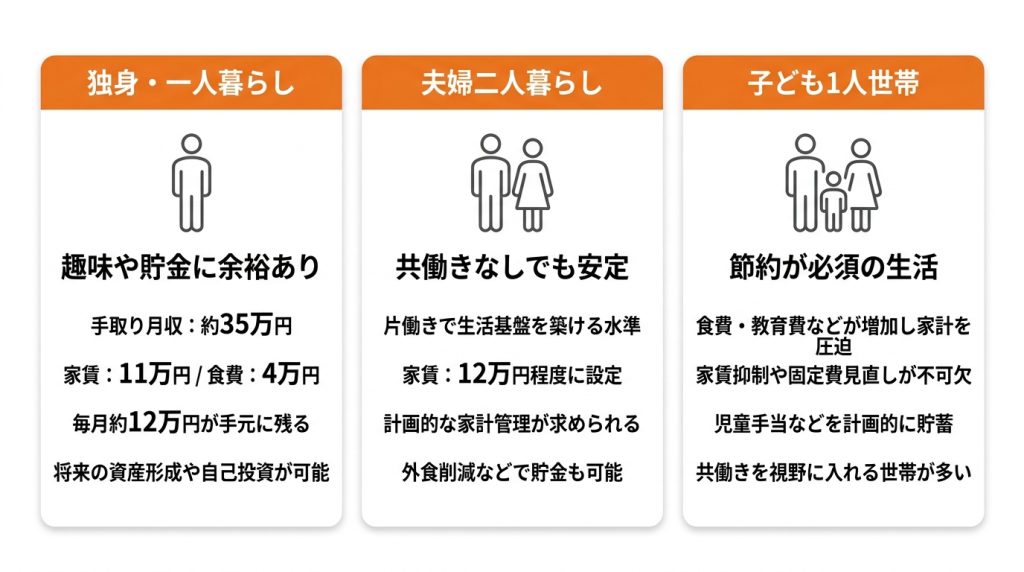

【独身・一人暮らし】趣味や貯金に余裕のある生活

独身で一人暮らしの場合、年収550万円はかなり余裕のある生活が送れる水準です。

手取り月収約35万円から、家賃11万円、食費4万円、水道光熱費・通信費2万円、交際費・趣味4万円、その他雑費2万円を支出したとしても、毎月12万円ほど手元に残ります。

この分を貯金や投資に回すことで、将来に向けた資産形成を計画的に進めることが可能です。

趣味や自己投資にも十分にお金をかけられるでしょう。

【夫婦二人暮らし】共働きなしでも安定した生活

夫婦2人暮らし(片働き)の場合、年収550万円で安定した生活を送ることは可能です。

ただし、独身時代のような自由な出費は難しくなります。

家賃を12万円程度に設定し、食費を切り詰めるなど、計画的な家計管理が求められます。

外食の頻度を減らしたり、旅行はLCCを活用したりといった工夫をすれば、将来のための貯金もできます。

大きな贅沢は難しいものの、日々の生活に困ることは少ないでしょう。

夫または妻の収入のみで生活基盤を築ける水準です。

【子ども1人世帯】節約を意識すれば子育ても可能

子どもが1人いる3人世帯の場合、片働きでの年収550万円は節約が必須の生活レベルとなります。

子どもの成長に伴い、食費や教育費、衣料費などが増加し、家計を圧迫します。

家賃を抑えたり、固定費を見直したりするなどの工夫が不可欠です。

将来の学費に備え、児童手当などを計画的に貯蓄することも重要になります。

生活の安定や将来への備えを考えると、共働きを視野に入れる世帯が多い年収層といえます。

年収550万円の人が検討すべき項目別シミュレーション

年収550万円という収入は、住宅や車といった高額な買い物を現実的な選択肢として検討できる水準です。

年収550万円という収入は、住宅や車といった高額な買い物を現実的な選択肢として検討できる水準です。

しかし、購入可能な価格帯や無理のない資金計画を立てるためには、自身の収入に基づいた具体的なシミュレーションが欠かせません。

ここでは、家賃の目安、住宅ローンの借入可能額、購入できる自動車の価格帯、そして結婚や子育てといったライフイベントにかかる費用について、具体的な金額を基に解説します。

家賃の目安は月収の3分の1が上限?

一般的に、無理なく支払える家賃の目安は手取り月収の3分の1までとされています。

年収550万円でボーナスなしの場合、手取り月収は約35万円なので、家賃の上限は11.7万円程度です。

都心部では選択肢が限られるかもしれませんが、少しエリアを広げれば、一人暮らしなら広め、二人暮らしでも十分な間取りの物件を見つけられます。

家賃を抑えられれば、その分を貯蓄や他の生活費に充てることができ、生活の自由度が高まります。

住宅ローンの借入可能額と無理のない返済計画

住宅ローンの借入可能額は、一般的に年収の5〜7倍が目安とされ、年収550万円の場合は2,750万円〜3,850万円程度です。

ただし、重要なのは無理なく返済できる額でローンを組むことです。

年収に占める年間返済額の割合である「返済負担率」を20%〜25%に抑えるのが理想的とされています。

年収550万円で返済負担率を25%に設定すると、年間の返済額は137.5万円、月々の返済額は約11.5万円となり、35年ローン(金利1.5%)の場合、約3,700万円の借り入れが可能です。

購入できる自動車の価格帯と維持費の目安

自動車を購入する際の予算は、年収の半分程度が目安とされています。

年収550万円であれば、275万円前後がひとつの基準となります。

この価格帯であれば、国産の人気SUVやミニバン、一部の輸入車も新車の購入が視野に入ります。

ローンを利用する場合でも、月々の返済額に加え、駐車場代、ガソリン代、税金、保険料といった維持費が別途かかることを考慮し、家計を圧迫しない範囲での車種選びが重要です。

結婚や子育てにかかる費用はどのくらい?

結婚には、婚約から新婚旅行までを含めると平均で454.3万円程度の費用がかかるといわれています。ご祝儀の全国平均(推計値)は205.6万円とされており、自己負担額の平均は161.3万円であることから、ある程度の自己資金は準備しておく必要があります。また、子育てにかかる費用は、子ども1人が大学を卒業するまでに少なくとも1,000万円以上、進路によっては2,000万円を超えるケースも少なくありません。

年収550万円でこれらのライフイベントに備えるには、早い段階からの計画的な資金準備が重要です。

今より手取りを増やすための具体的な4つの方法

年収550万円は平均以上の収入ですが、ライフステージの変化や将来への備えを考えると、もう少し手取り額を増やしたいと感じる方もいるでしょう。

年収550万円は平均以上の収入ですが、ライフステージの変化や将来への備えを考えると、もう少し手取り額を増やしたいと感じる方もいるでしょう。

収入を増やす、あるいは支出を減らすことで、手元に残るお金を増やすことが可能です。

ここでは、節税による支出の削減から、昇進、副業、転職による収入アップまで、今より手取りを増やすための具体的な4つの方法を解説します。

自分に合った方法を見つけ、実践することが大切です。

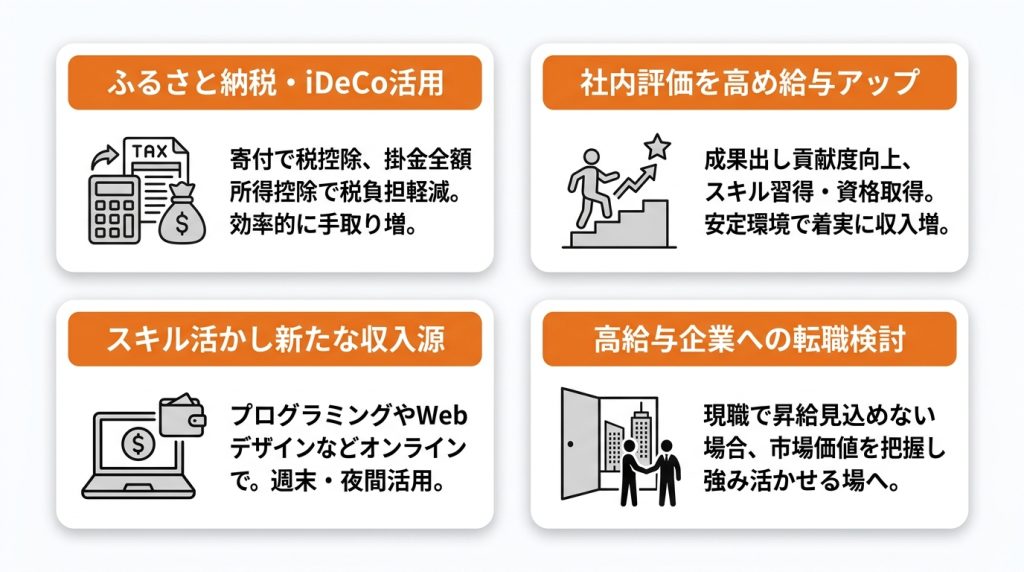

ふるさと納税やiDeCoを活用した節税

手取りを増やす有効な手段の一つが節税です。

ふるさと納税は、応援したい自治体に寄付をすると、自己負担額2,000円を除いた金額が所得税や住民税から控除される制度です。ただし、控除される金額には上限があり、税金の控除額が寄付額から2,000円を引いた金額を下回る場合もあります。返礼品を受け取れるメリットもあります。

また、iDeCo(個人型確定拠出年金)は、掛金が全額所得控除の対象となるため、所得税と住民税の負担を軽減できます。シミュレーションサイトで控除額を計算し、これらの制度を積極的に活用することで、効率的に手取りを増やせます。

昇給や昇進を目指して社内で評価を上げる

現在の勤務先で収入を増やす最も着実な方法は、昇給や昇進を目指すことです。

自身の業務で成果を出し、会社への貢献度を高めることで評価を上げ、給与アップにつなげます。

必要なスキルを習得するための学習や、資格取得も有効です。

フリーランスとは異なり、安定した雇用環境の中で着実に収入を増やせる可能性があります。

上司とキャリアプランについて相談し、目標を明確にすることも重要です。

スキルを活かして副業で収入源を増やす

本業のスキルを活かして副業を始めることも、手取りを増やす直接的な方法です。

プログラミングやWebデザイン、ライティングなど、オンラインで完結する仕事は多く存在します。

週末や平日の夜の時間を活用して取り組むことで、新たな収入源を確保できます。

副業での所得が年間20万円を超えた場合は確定申告が必要です。

副業をきっかけに年収600万、将来的には850万や950万といった高収入を目指す足がかりにもなり得ます。

より高い年収を目指せる企業への転職を検討する

現職での大幅な昇給が見込めない場合、より高い給与水準の業界や企業へ転職するのも有力な選択肢です。

年収550万円を得ている時点で、一定のスキルや経験は市場で評価される可能性があります。

自身のキャリアを棚卸しし、強みを活かせるフィールドを探すことが重要です。

転職エージェントに登録して自身の市場価値を客観的に把握したり、情報収集から始めたりすることで、成功の確率を高めることができます。

転職活動を効率化するなら「ヤギッシュ」のAI履歴書作成

年収550万円からさらなるキャリアアップを目指して転職活動を始める際、大きな負担となるのが応募書類の作成です。

年収550万円からさらなるキャリアアップを目指して転職活動を始める際、大きな負担となるのが応募書類の作成です。

「ヤギッシュ」のAI履歴書作成サービスは、そうした手間を大幅に削減し、転職活動を効率化します。

AIが経歴に基づいて自己PRや志望動機を自動で生成するため、質の高い書類を短時間で作成可能です。

手取りがいくらになるかを考え、より高い給与額を目指す転職活動において、時間という貴重なリソースを面接対策などに集中させることができます。

AI履歴書作成サービスについては「ヤギッシュのAI履歴書作成サービス」で詳しく紹介しています。

年収550万円の手取りに関するよくある質問

年収550万円という具体的な金額について、多くの方が抱く疑問は共通しています。

年収550万円という具体的な金額について、多くの方が抱く疑問は共通しています。

特に、ふるさと納税の上限額や住宅ローンの借入可能額、貯金額の目安といった、具体的な生活設計に関わる質問がよく見られます。

ここでは、そうした年収550万円の手取りに関するよくある質問に対して、簡潔に回答します。

自分の場合はいくらになるのか、シミュレーションする際の参考にしてください。

Q. 年収550万円の場合、ふるさと納税の控除上限額はいくらですか?

独身または共働きで扶養家族がいない場合、年収550万円の方のふるさと納税の控除上限額は約69,000円が目安です。

ただし、この金額はあくまでシミュレーション上の目安であり、iDeCoの加入状況や生命保険料控除の有無など、個々の条件によって変動します。

正確な上限額を知りたい場合は、ふるさと納税サイトのシミュレーション機能で詳細な計算をすることをおすすめします。

Q. 年収550万円で住宅ローンはいくらまで組めますか?

年収550万円の場合、住宅ローンの借入可能額は一般的に2,750万円から3,850万円程度が目安です。

これは年収の5〜7倍を基準とした計算ですが、金融機関の審査や金利、返済期間、個人の信用情報などによって変動します。

借入可能額と無理なく返済できる額は異なるため、返済負担率を年収の25%以内に抑えた計画を立てることが重要です。

Q. 独身の場合、年収550万円で毎月いくらくらい貯金できますか?

独身で年収550万円の場合、住んでいる地域の家賃相場やライフスタイルによりますが、計画的な家計管理で毎月5万円〜10万円程度の貯金は十分に可能です。

例えば、家賃を手取りの4分の1程度に抑え、自炊中心の生活を心掛けることで、貯金額をさらに増やすこともできます。

将来のライフイベントに備え、収入の一部を先取りで貯蓄する習慣をつけるのがおすすめです。

まとめ

年収550万円の手取り額は約425万円となり、日本の平均年収を上回る水準です。

年収550万円の手取り額は約425万円となり、日本の平均年収を上回る水準です。

独身であれば趣味や貯金に回す余裕のある生活が送れますが、家族を持つと節約や計画的な家計管理が求められます。

住宅ローンの利用や子育てといったライフイベントも十分に視野に入れられますが、将来を見据えた資金計画が重要です。

現状の手取り額を増やすためには、ふるさと納税やiDeCoといった節税策の活用や、スキルアップを活かした副業、より良い条件の企業への転職などが有効な手段となります。

この記事に関連するおすすめの求人

未経験可【業界のパイオニア/国内随一の専門メーカー】賞与4ヶ月・退職金制度有・次世代を担う技術営業!

-

東京都港区芝大門2-9-2 張ビル4F

東京都港区芝大門2-9-2 張ビル4F -

250,000円〜500,000円

250,000円〜500,000円 -

8:45〜17:30(休憩60分) ※残業は月平均20時間程度(残業代全額支給)

8:45〜17:30(休憩60分) ※残業は月平均20時間程度(残業代全額支給)

.jpg?alt=media&token=565ed52a-c5e5-4b79-909f-0ba8bd872115)

【横浜】営業職◆アポ獲得でインセン支給/1年目で月収30~40万/ノルマ・残業ほぼなし

-

神奈川県横浜市港北区新横浜2-7-1 新横浜プラントビル6階

-

239,000円〜270,000円

-

10:00~19:00

.jpg?alt=media&token=88497b68-3b98-4a05-a266-f74b2d69e1e7)

【名古屋】営業職◆アポ獲得でインセン支給/1年目で月収30~40万/ノルマ・残業ほぼなし

-

愛知県名古屋市名東区姫若町1-1KTCグループビル3階

-

235,000円〜270,000円

-

10:00~19:00