手取り25万の額面はいくら?年収の目安と生活レベルを解説

最終更新日:2026/07/08

目次

- 手取り25万円に必要な額面は約32万円が目安

- 給与(額面)から天引きされる税金と社会保険料の内訳

- 健康保険料や厚生年金保険料などの社会保険料

- 所得税や住民税などの税金

- 扶養家族の有無によって手取り額は変動する

- 手取り25万円の場合の想定年収は約380万~430万円

- 手取り25万円は日本の平均収入と比べて高い?低い?

- 日本全体の平均年収との比較

- 年代別の平均月収との比較

- 【暮らし方別】手取り25万円のリアルな生活レベルをシミュレーション

- 【一人暮らし】家賃8万円でも趣味や貯金に回す余裕あり

- 【実家暮らし】毎月10万円以上の貯金も目指せる

- 【二人暮らし・共働き】ゆとりのある生活が可能

- 【子育て世帯】節約を意識した家計管理が必須

- 手取り25万円で無理なく貯金するための2つのコツ

- 毎月の固定費を見直して支出を削減する

- 給料日に一定額を自動で貯金する「先取り貯金」を実践する

- 手取り25万円からさらに収入を増やすための具体的な方法

- 現職での昇進や昇給を目指す

- スキルを活かせる副業を始める

- 資格取得で専門性を高めて手当を狙う

- 給与水準の高い業界や企業へ転職する

- 履歴書作成を効率化するなら「ヤギッシュ」のAI活用がおすすめ

- 手取り25万円と額面に関するよくある質問

- 「額面25万円」と「手取り25万円」では年収でどれくらい差が出ますか?

- 手取り25万円で一人暮らしする場合、家賃はいくらまでが妥当ですか?

- 手取り25万円で結婚して家族を養うことはできますか?

- まとめ

手取りで25万円を得るには、給料の額面がいくら必要か気になる方も多いでしょう。

一般的に、手取り25万円を実現するための額面給料は約32万円が目安です。

この金額を年収に換算すると、ボーナスの有無によって変動しますが、およそ380万円から430万円程度となります。

手取り25万円の額面や年収、生活レベルについては「手取り25万の額面・年収・生活レベル」で詳しく紹介しています。

本記事では、額面から引かれる税金や社会保険料の内訳、手取り25万円での具体的な生活レベル、さらに収入を増やすための方法について詳しく解説します。

手取り25万円に必要な額面は約32万円が目安

手取り25万円を受け取るためには、会社から支給される給料の総額、つまり額面で約31万円から32万円程度が必要になるのが一般的です。

手取り25万円を受け取るためには、会社から支給される給料の総額、つまり額面で約31万円から32万円程度が必要になるのが一般的です。

額面給与から所得税や住民税、社会保険料などが天引きされた後の金額が手取り額となるため、希望の手取り額から逆算して給与条件を確認することが重要です。

差し引かれる金額は、扶養家族の有無や年齢、居住地などによって変動するため、あくまで目安として捉えてください。

給与(額面)から天引きされる税金と社会保険料の内訳

から天引きされる税金と社会保険料の内訳_グラフ-1024x572.jpg) 毎月の給料からは、大きく分けて「社会保険料」と「税金」が天引きされています。

毎月の給料からは、大きく分けて「社会保険料」と「税金」が天引きされています。

これらは、病気や失業などに備える公的な保障や、国・地方自治体の運営のために支払うものです。

額面給与と手取り額に差が生まれるのは、これらの支払い義務があるためです。

具体的にどのような項目が差し引かれているのか、その内訳を理解することで、自身の給与明細への理解が深まります。

健康保険料や厚生年金保険料などの社会保険料

社会保険料には、主に健康保険料、厚生年金保険料、雇用保険料、そして40歳以上になると介護保険料が含まれます。

健康保険は医療費の負担を軽減し、厚生年金は老後の生活を支えるための制度です。

これらの保険料は、標準報酬月額という給与を基にした基準額に保険料率をかけて算出され、基本的には会社と従業員で折半して負担します。

保険料率は加入している健康保険組合や都道府県によって異なります。

所得税や住民税などの税金

税金としては、所得税と住民税が給与から天引きされます。

所得税は、個人の所得に対して課される国税で、その年の収入に応じて税率が変動する累進課税が採用されています。

毎月の給与から源泉徴収され、年末調整によって年間の正確な税額が確定します。

一方、住民税は住んでいる都道府県および市区町村に納める地方税で、前年の所得を基に税額が計算され、翌年の6月から1年間にわたって給与から差し引かれます。

扶養家族の有無によって手取り額は変動する

同じ額面給与であっても、配偶者や子どもなどの扶養家族がいる場合、手取り額は変わります。

これは、扶養家族がいることで所得税の計算時に「配偶者控除」や「扶養控除」といった所得控除が適用され、課税対象となる所得が減少するためです。

結果として納める税金の額が少なくなり、独身者と比較して手取り額が多くなる傾向にあります。

そのため、家族構成は手取り額を左右する重要な要素の一つです。

手取り25万円の場合の想定年収は約380万~430万円

手取り25万円を得るための月々の額面給与は約32万円が目安です。

手取り25万円を得るための月々の額面給与は約32万円が目安です。

これを12ヶ月分で単純計算すると、年収は約384万円になります。

ただし、多くの企業では夏と冬にボーナス(賞与)が支給されます。

ボーナスありの企業で、例えば年間で給料の2ヶ月分が賞与として支給される場合、年収は約448万円(32万円×14ヶ月)となります。

賞与の金額によって総年収は大きく変動するため、一般的に手取り25万円の年収は、ボーナスを含めて約380万円から430万円の範囲が目安とされています。

手取り32万円の額面・年収・生活レベルについては「手取り32万の額面・年収・生活レベル」で詳しく紹介しています。

手取り25万円は日本の平均収入と比べて高い?低い?

手取り25万円という給料は、日本の平均的な収入と比較してどの程度の水準にあるのでしょうか。

手取り25万円という給料は、日本の平均的な収入と比較してどの程度の水準にあるのでしょうか。

年収に換算すると約380万円から430万円程度となり、これは日本の平均年収と近い水準です。

ただし、年代によって平均収入は異なるため、20代であれば平均より高く、30代や40代では平均と同程度か、やや低い水準と感じるかもしれません。

自身の年齢やキャリアにおける立ち位置を客観的に把握する上で、平均値との比較は一つの指標となります。

日本全体の平均年収との比較

国税庁が発表した「令和4年分民間給与実態統計調査」によると、日本国内の給与所得者の平均年収は458万円です。

手取り25万円の年収目安が約380万円から430万円であることを踏まえると、日本の平均年収よりはやや低い水準にあるといえます。

ただし、この平均値には全年齢・全業種のデータが含まれているため、あくまで全体的な比較としての参考値です。

年代別の平均月収との比較

厚生労働省の「令和4年賃金構造基本統計調査」を見ると、年代別の平均賃金(月収)は20代前半で約25万円、20代後半で約28万円、30代前半で約32万円となっています。

手取り25万円の額面給料が約32万円であることを考慮すると、20代にとっては平均以上の給料水準であり、30代前半では平均的な水準にあることがわかります。

このことから、手取り25万円は若手層にとっては一つの目標となりうる収入レベルといえるでしょう。

【暮らし方別】手取り25万円のリアルな生活レベルをシミュレーション

手取り25万円の収入があれば、どのような生活を送ることができるのでしょうか。

手取り25万円の収入があれば、どのような生活を送ることができるのでしょうか。

一人暮らしや実家暮らし、あるいは家庭を持つ場合など、ライフスタイルによって家計の内訳や生活レベルは大きく異なります。

ここでは、それぞれの暮らし方における支出のシミュレーションを行い、手取り25万円で実現可能なリアルな生活を具体的に見ていきます。

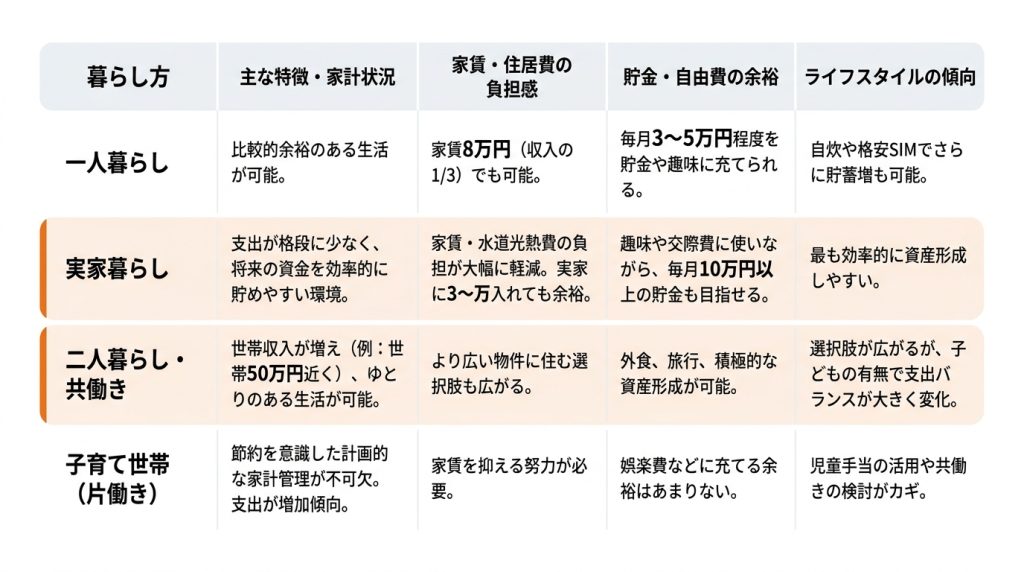

【一人暮らし】家賃8万円でも趣味や貯金に回す余裕あり

独身で一人暮らしをする場合、手取り25万円は比較的余裕のある生活が可能な収入レベルです。

家賃を収入の3分の1である約8万円に設定しても、食費や水道光熱費、通信費などの生活費を差し引いて、毎月3万円から5万円程度を貯金や趣味、自己投資に充てることができます。

自炊を心がけたり、格安SIMを利用したりすることで、さらに支出を抑えて貯蓄額を増やすことも可能です。

【実家暮らし】毎月10万円以上の貯金も目指せる

独身で実家暮らしの場合、生活費の中で最も大きな割合を占める家賃や水道光熱費の負担が大幅に軽減されます。

毎月実家に3万円から5万円程度を入れたとしても、支出は一人暮らしに比べて格段に少なくなります。

そのため、趣味や交際費に使いながらでも、毎月10万円以上を貯金に回すことも現実的です。

将来のための資金を効率的に貯めやすい環境といえます。

【二人暮らし・共働き】ゆとりのある生活が可能

二人暮らしで共働きの場合、世帯の手取り収入は25万円にパートナーの収入が加わることで、全国平均と比較して収入水準に余裕が生まれる可能性があります。例えば、パートナーも同程度の収入があれば、世帯収入は50万円近くになることも考えられます。これにより、より広い物件に住んだり、外食や旅行を楽しんだり、将来に向けた資産形成を積極的に進めたりと、ライフスタイルの選択肢が広がる可能性があります。ただし、子どもの有無や人数、ライフステージの変化によっては支出バランスが大きく変わるため、状況によっては家計がひっ迫するケースもあります。月収28万円の手取り・年収・生活レベルについては「月収28万の手取り・年収・生活レベル」で詳しく紹介しています。

【子育て世帯】節約を意識した家計管理が必須

片働きで子どもがいる子育て世帯が手取り25万円で生活を維持する場合、節約を意識した計画的な家計管理が不可欠となります。子どもの成長に伴い、食費やおむつ代、将来的には教育費など支出が増加する傾向にあります。

家賃を抑える、食費を工夫するなどの努力が必要となり、娯楽費などに充てる余裕はあまりないかもしれません。児童手当などを有効活用しつつ、共働きも選択肢に入れることで、家計にゆとりが生まれる可能性があります。

手取り25万円で無理なく貯金するための2つのコツ

手取り25万円の収入があれば、計画的に家計を管理することで着実に貯金を増やしていくことが可能です。

手取り25万円の収入があれば、計画的に家計を管理することで着実に貯金を増やしていくことが可能です。

しかし、無計画にお金を使っていると、思ったように貯まらないことも少なくありません。

ここでは、無理なく貯蓄を続けるための効果的な2つのコツを紹介します。

これらの方法を実践することで、将来に向けた資産形成の第一歩を踏み出せます。

毎月の固定費を見直して支出を削減する

貯金を増やす上で最も効果的な方法の一つが、毎月の固定費を見直すことです。

固定費とは、家賃や通信費、保険料、定額制のサブスクリプションサービスなど、毎月決まって発生する支出を指します。

例えば、スマートフォンを大手キャリアから格安SIMに乗り換えたり、不要な保険を解約したりするだけで、年間数万円単位の節約につながります。

一度見直せばその効果が継続するため、まずは固定費の削減から着手することをおすすめします。

給料日に一定額を自動で貯金する「先取り貯金」を実践する

「先取り貯金」は、貯蓄を成功させるための基本的な方法です。

これは、給料が振り込まれたら、まず貯金する金額を先に別の口座へ移し、残りのお金で生活する習慣をつけることです。

会社の財形貯蓄制度や銀行の自動積立定期預金などを利用すれば、手間なく自動的に貯金ができます。

手元にお金があるとつい使ってしまうという人でも、この方法なら強制的に貯蓄の仕組みを作れるため、着実に資産を増やすことが可能です。

手取り25万円からさらに収入を増やすための具体的な方法

手取り25万円は、安定した生活を送ることは可能ですが、将来の結婚や子育て、住宅購入などを考えると、さらなる収入アップを目指したいと考える人も多いでしょう。

手取り25万円は、安定した生活を送ることは可能ですが、将来の結婚や子育て、住宅購入などを考えると、さらなる収入アップを目指したいと考える人も多いでしょう。

年収を増やすためには、現状のキャリアを見つめ直し、具体的な行動を起こすことが不可欠です。

ここでは、手取り25万円からさらに上の給料を目指すための、現実的で効果的な方法を4つ紹介します。

現職での昇進や昇給を目指す

まずは現在の職場で収入を増やす道を検討するのが最も着実な方法です。

社内の評価制度やキャリアパスを確認し、昇進や昇給の条件を把握しましょう。

日々の業務で高い成果を出すことはもちろん、上司にキャリアプランを相談したり、評価面談で自身の貢献をアピールしたりすることが重要です。

役職がつけば役職手当が支給されることなどにより、着実な収入アップにつながる可能性があります。

スキルを活かせる副業を始める

会社の規定で許可されている場合は、副業を始めることも収入を増やす有効な手段です。

本業で培ったスキル、例えばプログラミングやデザイン、ライティングなどを活かせば、週末や平日の夜の時間を使って月数万円の追加収入を得ることも可能です。

クラウドソーシングサイトなどを活用すれば、未経験からでも始めやすい案件を見つけられます。

ただし、本業に支障が出ないよう、自己管理を徹底することが求められます。

資格取得で専門性を高めて手当を狙う

業務に関連する専門的な資格を取得することも、収入アップにつながる可能性があります。

企業によっては、特定の資格を取得した社員に対して資格手当を支給したり、報奨金を出したりする制度を設けています。

また、資格取得は自身の専門性を客観的に証明するものとなり、昇進や転職の際に有利に働くこともあります。

自己投資として、キャリアプランに沿った資格の取得を検討してみましょう。

給与水準の高い業界や企業へ転職する

現在の職場で大幅な給料アップが見込めない場合、より給与水準の高い業界や企業へ転職することが、最も効果的に収入を増やす方法となることがあります。

特に、IT、金融、コンサルティングといった業界は、他業界と比較して平均給与が高い傾向にあります。

自身のスキルや経験を棚卸しし、市場価値を正しく把握した上で、転職エージェントなどを活用しながらキャリアアップを目指すのがおすすめです。

履歴書作成を効率化するなら「ヤギッシュ」のAI活用がおすすめ

収入アップを目指して転職活動を始める際には、履歴書や職務経歴書といった応募書類の準備が不可欠です。

収入アップを目指して転職活動を始める際には、履歴書や職務経歴書といった応募書類の準備が不可欠です。

「ヤギッシュ」は、AIを活用して自己PRや志望動機などの文章作成をサポートする履歴書作成サービスです。

質問に答えるだけでAIが文章を自動生成してくれるため、書類作成にかかる時間を大幅に短縮できます。

AIによる履歴書作成サービスについては「AIによる履歴書作成サービス「ヤギッシュ」」で詳しく紹介しています。

多様なテンプレートから自分に合ったものを選び、PDFで出力したり、全国のコンビニで手軽に印刷したりすることも可能です。

手取り25万円と額面に関するよくある質問

手取り25万円や額面給与について、多くの方が抱く疑問点をまとめました。

手取り25万円や額面給与について、多くの方が抱く疑問点をまとめました。

年収の差や適切な家賃、家族を養えるかといった具体的な質問に対して、簡潔に解説します。

自身の状況と照らし合わせながら、将来のライフプランを考える上での参考にしてください。

「額面25万円」と「手取り25万円」では年収でどれくらい差が出ますか?

額面25万円の場合、手取りは約20万円です。

一方、手取り25万円を得るには額面約32万円が必要です。

ボーナスなしで単純計算すると、年収はそれぞれ約300万円と約384万円となり、年間で80万円以上の差が生じます。

求人情報を確認する際は、提示されている給与が額面か手取りかを確認することが重要です。

手取り25万円で一人暮らしする場合、家賃はいくらまでが妥当ですか?

家賃は手取り月収の4分の1から3分の1程度が目安とされていますが、近年では手取りの20%から25%に抑える意見も増えています。手取り25万円の独身一人暮らしの場合、生活にゆとりを持たせ、貯金や趣味にお金を回したいのであれば、5万円から7万円程度に抑えるのが現実的でしょう。住みたいエリアの家賃相場を調べ、無理のない範囲で物件を選ぶことが大切です。

手取り25万円で結婚して家族を養うことはできますか?

手取り25万円で家族を養うことは不可能ではありませんが、計画的な節約が必須となります。

特に子どもが生まれると教育費などで支出が増えるため、生活は厳しくなる可能性があります。

扶養控除で税金の負担は軽減されますが、生活にゆとりを持たせるためには、共働きで世帯収入を増やすことを検討するのが現実的です。

月収27万円の手取り・額面・年収・税金・生活レベルについては「月収27万円の手取り・額面・年収・税金・生活レベル」で詳しく紹介しています。

まとめ

手取り25万円を目指す場合、一般的に額面で約32万円、年収ではボーナスを含めて約380万円から430万円が目安とされます。この収入は、2024年の日本の平均年収477.5万円と比較すると下回る水準です。独身で一人暮らしの場合、工夫次第で趣味や貯蓄を楽しむことも可能です。

ライフスタイルによって生活レベルは異なりますが、固定費の見直しや先取り貯蓄を実践することで、着実な資産形成が期待できます。現在の収入からさらに上を目指す場合は、現職での昇給や副業、転職といった選択肢を検討してみましょう。

この記事に関連するおすすめの求人

【2027年新春OPEN】施設長募集|ゼロから創る。裁量は無限大。「現場の限界」を感じているあなたへ。 次は、あなたの「理想の介護」を組織で形にする番です。

-

奈良県奈良市敷島町1丁目508番

奈良県奈良市敷島町1丁目508番 -

311,000円

311,000円 -

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

変形労働時間制1)7:00~16:00 2) 8:00~17:00 3) 9:00~18:00 4)10:00~19:00 5)11:00~20:00 6)17:30~翌10:30

【医療施設型ホスピス/医心館 西船橋Ⅱ】これまで培った経験をもっと活かせる場所へ✨

-

千葉県船橋市印内町636番地1

-

400,000円〜436,800円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり

【医療施設型ホスピス/医心館 大分】これまで培った経験をもっと活かせる場所へ✨

-

大分県大分市畑中一丁目3番18号

-

315,500円〜347,300円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり