年収1700万円の手取りはいくら?税金・社会保険料の内訳を解説

最終更新日:2026/07/15

目次

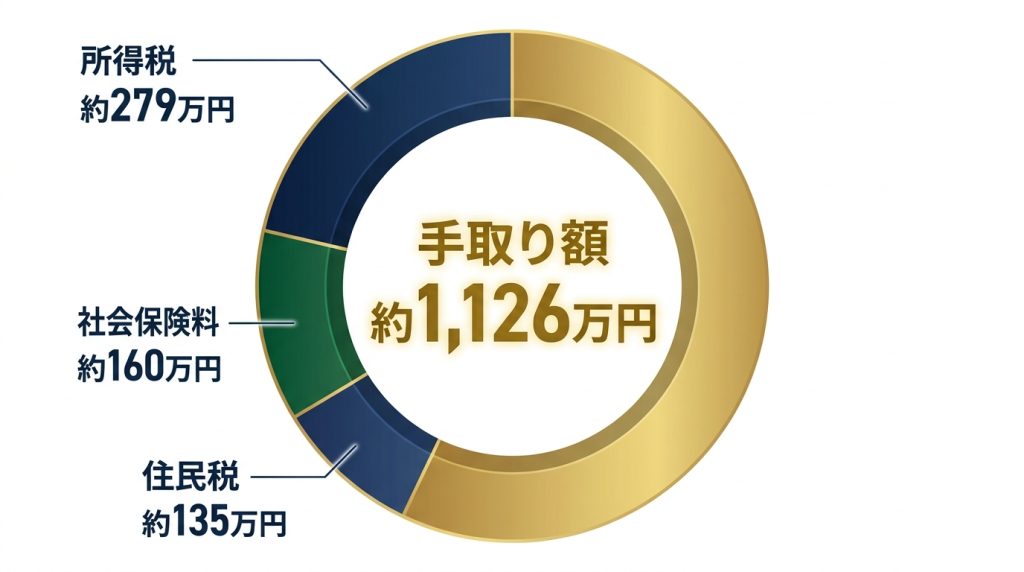

- 年収1700万円の実際の手取り額は約1,126万円

- 年収1700万円から天引きされる税金と社会保険料の内訳

- 所得税:超過累進課税で約279万円が引かれる

- 住民税:前年の所得に応じて約135万円が引かれる

- 社会保険料:厚生年金や健康保険料で約160万円

- 年収1700万円のリアルな生活レベルを徹底シミュレーション

- 【世帯別】独身・夫婦・子育て世帯の家計簿モデル

- 家賃の適正額は35万円?都心でも余裕のある暮らしが可能

- 住宅ローンは最大いくらまで組める?無理のない返済計画

- 子育て世帯が直面する所得制限の壁と教育費の考え方

- 手取り額を最大化する!年収1700万円におすすめの節税対策5選

- 年収1700万円を目指せる職業の具体例

- さらなるキャリアアップへ!AI履歴書作成サービス「ヤギッシュ」の紹介

- 年収1700万円の手取りに関するよくある質問

- Q. 年収1700万円の実際の手取り額は年間でいくらになりますか?

- Q. 年収1700万円の所得税率は何%ですか?

- Q. 年収1700万円の人がiDeCoやふるさと納税を行うメリットは何ですか?

- まとめ

- 年収1700万円のリアルな手取り額と税金・社会保険料の内訳

- 手取り額からわかる世帯構成別の生活レベルや所得制限の注意点

- ふるさと納税やiDeCoなどを活用して手取り額を最大化する節税方法

- 年収1700万円を目指せる代表的な職業の例

年収1700万円は日本の給与所得者の中で上位に位置する高収入ですが、実際に受け取れる手取り額は額面から大きく減少します。

これは、所得に比例して所得税や住民税、社会保険料の負担が重くなるためです。

この記事では、年収1700万円の手取り額の計算方法や、天引きされる税金・社会保険料の内訳、さらには具体的な生活レベルや有効な節税対策まで詳しく解説します。

実際に使える金額を把握し、将来のライフプランニングに役立てましょう。

年収1700万円の実際の手取り額は約1,126万円

年収1700万円の場合、実際の手取り額は年間でおよそ1,126万円になります。

これは、月額に換算すると約94万円です。

額面の1700万円から、所得税、住民税、社会保険料として約574万円が天引きされた結果の金額となります。

ただし、この手取り額は扶養家族の有無や年齢、住んでいる地域、加入している健康保険組合などによって変動するため、あくまで一般的なモデルケースとしての目安です。

年収1700万円から天引きされる税金と社会保険料の内訳

年収1700万円の給与から天引きされる主な項目は、「所得税」「住民税」「社会保険料」の3つです。

年収1700万円の給与から天引きされる主な項目は、「所得税」「住民税」「社会保険料」の3つです。

日本の税制度は累進課税を採用しており、所得が高いほど税率も高くなるため、高所得者層は税負担が大きくなる傾向にあります。

社会保険料も所得に応じて金額が上がりますが、一定の上限が設けられています。

所得税:超過累進課税で約279万円が引かれる

年収1700万円の場合、所得税が課されます。日本の所得税は、所得が多くなるほど段階的に高い税率が適用される「超過累進課税」が採用されています。

年収1700万円の課税所得金額には、33%や40%といった高い税率が適用される部分が含まれるため、納税額が大きくなる傾向があります。

住民税:前年の所得に応じて約135万円が引かれる

住民税は、前年の所得を基に計算され、年間で約135万円が天引きされます。

住民税は、所得に対して一律約10%が課される「所得割」と、所得にかかわらず定額が課される「均等割」の合計で構成されています。

お住まいの自治体によって税率が若干異なる場合がありますが、基本的には所得の約10%と覚えておくとよいでしょう。

社会保険料:厚生年金や健康保険料で約160万円

社会保険料は、健康保険料、厚生年金保険料、雇用保険料などを合計したものです。

健康保険料と厚生年金保険料は、給与を一定の範囲で区分した「標準報酬月額」に基づいて算出され、それぞれに上限が設定されています。

所得水準によってはこの上限額が適用されるため、収入がさらに増えても社会保険料の負担は頭打ちになります。

年収1700万円のリアルな生活レベルを徹底シミュレーション

年収1700万円の手取り月額は約94万円となり、経済的にかなりゆとりのある生活が可能です。

年収1700万円の手取り月額は約94万円となり、経済的にかなりゆとりのある生活が可能です。

手取り22万の生活レベルについては「手取り22万の年収・額面と生活レベル」で詳しく紹介しています。

【世帯別】独身・夫婦・子育て世帯の家計簿モデル

独身世帯や夫婦のみの世帯では、手取りの多くを自己投資や趣味、将来に向けた資産形成へと計画的に回すことが可能です。

一方、子育て世帯では私立学校への進学や習い事など、教育費が家計の大きな割合を占めるようになるため、計画的な資金準備が不可欠です。

家賃の適正額は35万円?都心でも余裕のある暮らしが可能

家賃の目安は一般的に手取りの3分の1と言われており、手取り月額約94万円を基にすると、約31万円が上限の目安となります。

しかし、この年収層であれば家計に余裕があるため、35万円程度の家賃でも十分に生活は成り立ちます。

都心部のタワーマンションや、セキュリティの整ったファミリー向け物件など、幅広い選択肢から住居を選べるでしょう。

住宅ローンは最大いくらまで組める?無理のない返済計画

年収1700万円の場合、住宅ローンの借入可能額は一般的に年収の5〜7倍が目安とされ、8,500万円から1億2,000万円程度まで組める可能性があります。

ただし、年間の返済額が年収に占める割合(返済負担率)を20〜25%以内に抑え、将来の金利上昇リスクや教育費の増加なども考慮し、余裕を持った資金計画を立てましょう。

子育て世帯が直面する所得制限の壁と教育費の考え方

2024年10月からの児童手当拡充により所得制限は撤廃されるため、年収1700万円の世帯でも児童手当は支給対象となります。

一方、高校の授業料が実質無償化される「高等学校等就学支援金制度」など、一部の制度では所得要件を超えるため利用できない場合があります。

公的支援を受けられない可能性がある分、子どもの進路に合わせて計画的に資金を準備しておく必要があります。

手取り額を最大化する!年収1700万円におすすめの節税対策5選

年収1700万円の所得層は、高い税率が適用されるため税負担が非常に重くなりますが、国が用意している制度をうまく活用することで手取り額を増やすことが可能です。

年収1700万円の所得層は、高い税率が適用されるため税負担が非常に重くなりますが、国が用意している制度をうまく活用することで手取り額を増やすことが可能です。

- 【基本】ふるさと納税

自己負担額2,000円を除いた全額が所得税と住民税から控除されます。年収1700万円の場合、控除上限額は約40万円前後と比較的高額になるため、大きな節税メリットがあります。 - 【私的年金】iDeCo(個人型確定拠出年金)

最大のメリットは掛金の全額が所得控除の対象となる点です。高い所得税率が適用される層にとって、所得控除による節税効果は非常に大きくなります。 - 【資産形成】新NISA(少額投資非課税制度)

投資で得られた利益が非課税になる制度です。本来約20%かかる税金がゼロになるため、iDeCoと並行して取り組むことで、効率的な資産形成に大きく貢献します。 - 【住宅購入】住宅ローン控除

年末のローン残高の0.7%を最大13年間にわたり所得税・住民税から直接控除できる制度です。ただし、合計所得金額が2,000万円を超えると適用対象外となるため注意が必要です。 - 【その他】生命保険料控除・地震保険料控除

支払った保険料の一部を所得から控除できます。年末調整や確定申告で忘れずに申請することで、着実に税負担を軽減できます。

年収1700万円を目指せる職業の具体例

外資系のコンサルティングファームや金融機関(投資銀行部門など)、大手総合商社の管理職などが挙げられます。

また、医師や弁護士といった高度な専門資格を持つ職業や、IT業界で高いスキルを持つエンジニア、歩合制の割合が高い不動産・保険業界のトップ営業職もこの収入レベルに到達できる代表的な職業です。

商社の年収ランキングについては「商社の年収ランキング【最新】大手総合・専門商社を徹底比較」で詳しく紹介しています。

さらなるキャリアアップへ!AI履歴書作成サービス「ヤギッシュ」の紹介

年収1700万円、あるいはそれ以上のキャリアを目指す上では、自身のスキルや実績を的確にアピールする応募書類が不可欠です。

年収1700万円、あるいはそれ以上のキャリアを目指す上では、自身のスキルや実績を的確にアピールする応募書類が不可欠です。

AI履歴書作成サービス「ヤギッシュ」は、AIが自己PRや志望動機などの文章作成を支援することで、質の高い履歴書や職務経歴書を効率的に作成できます。

キャリアアップを目指す転職活動において、魅力的な応募書類でライバルに差をつけましょう。

AI履歴書作成サービスについては「AI履歴書作成サービス ヤギッシュ」で詳しく紹介しています。

年収1700万円の手取りに関するよくある質問

年収1700万円という高収入について、手取り額や税金、節税方法など、多くの人が疑問を抱くポイントに回答します。

Q. 年収1700万円の実際の手取り額は年間でいくらになりますか?

年収1700万円の年間手取り額はおよそ1,126万円です。

これは所得税や住民税、社会保険料などが約574万円天引きされた後の金額です。ただし、扶養家族の有無や各種控除の適用状況によって手取り額は変動するため、あくまで一つの目安としてください。

Q. 年収1700万円の所得税率は何%ですか?

日本の所得税は超過累進課税制度であり、所得が上がるにつれて段階的に税率が高くなる仕組みです。

各種控除後の課税所得金額が900万円を超え1800万円以下の場合、その部分の税率は33%が適用されます。それを超えた部分には40%の税率が適用されます。

Q. 年収1700万円の人がiDeCoやふるさと納税を行うメリットは何ですか?

最大のメリットは、節税効果が非常に高いことです。

年収1700万円の層は高い所得税率が適用されるため、iDeCoの掛金控除やふるさと納税の寄付金控除によって課税所得を減らすことで、税負担を大幅に軽減できます。

まとめ

年収1700万円の手取り額は、税金や社会保険料が差し引かれ、約1,126万円となります。

額面との差額が大きいのは、所得に比例して税負担が重くなる累進課税制度によるものです。

手取り額を最大化するためには、ふるさと納税やiDeCo、新NISAといった制度を積極的に活用し、計画的な資産形成と節税対策を行うことが重要です。

この記事に関連するおすすめの求人

【医療施設型ホスピス/医心館 本厚木】これまで培った経験をもっと活かせる場所へ✨

-

神奈川県厚木市栄町1丁目8番13号

神奈川県厚木市栄町1丁目8番13号 -

400,000円〜436,800円

400,000円〜436,800円 -

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり

【医療施設型ホスピス/医心館 金沢】これまで培った経験をもっと活かせる場所へ✨

-

石川県金沢市戸板2丁目77番地

-

350,300円〜384,000円

-

☀️日勤☀️ 08:30~17:30 🌙夜勤🌙 16:30~09:30 ※施設の状況により、早番・遅番シフト勤務の場合あり

未経験OK/月給25万~/ENEOSに併設されたセブンイレブン・ドトールなどの店舗スタッフ♪

-

三重県四日市市鵜の森一丁目13番43号

-

250,000円〜300,000円

-

9:00~18:00/6:00~15:00/13:00~22:00◎22時~6時の深夜帯は、基本的にアルバイトスタッフが対応しています。