手取り28万は年収いくら?一人暮らし・夫婦の生活レベルと家賃・貯金を解説

最終更新日:2026/07/16

目次

- 手取り28万円は額面で約36万円!年収・税金の内訳を解説

- 年収に換算すると約430万〜500万円が目安

- 給与から天引きされる税金・社会保険料の内訳

- 【世帯別】手取り28万円の生活レベルを家計簿シミュレーションで解説

- 【一人暮らし】趣味や自分磨きも楽しめる余裕のある生活

- 【二人暮らし・夫婦のみ】共働きなしでも十分に生活可能

- 【子育て世帯】計画的な家計管理が求められる生活レベル

- 手取り28万円で設定できる家賃の適正金額は?

- 無理のない家賃は9万円前後が上限の目安

- 手取り28万円で毎月いくら貯金できる?

- 毎月5〜7万円の貯金を目指すのが現実的な目標

- 手取り28万円で実現できるライフプラン

- 結婚は可能?パートナーと協力すれば安定した家庭を築ける

- 住宅ローンはいくらまで組める?無理のない返済計画をシミュレーション

- 車の購入は可能?維持費も考慮した車種選びが重要

- 手取り28万円はすごい?年代・性別ごとの平均収入と比較

- 20代なら平均以上で「すごい」レベル

- 30代では平均的な収入

- 40代以降だと平均よりやや低い可能性も

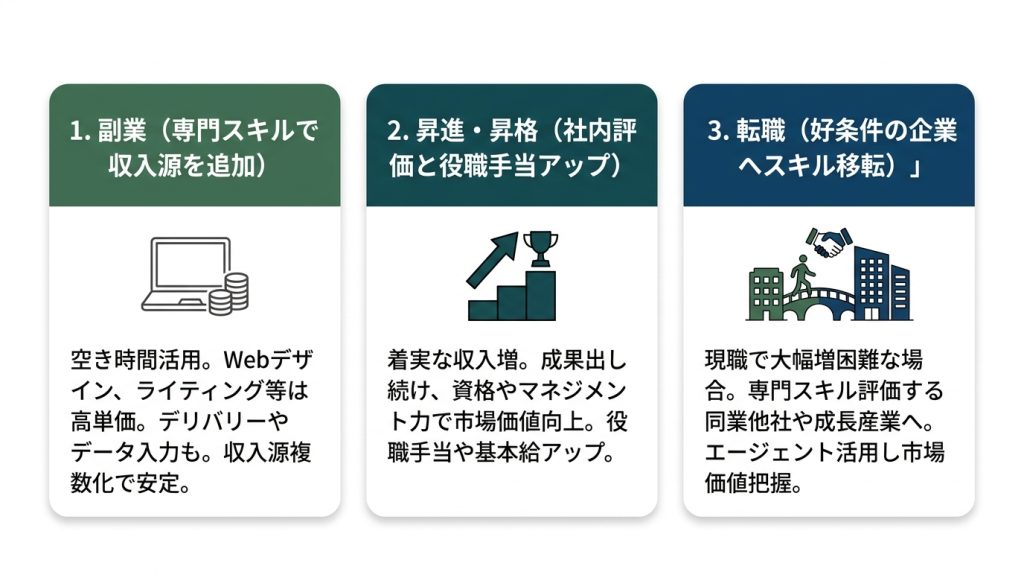

- 手取り28万円からさらに収入を増やすための3つの方法

- 副業を始めて収入源を増やす

- 昇進・昇格を目指して社内での評価を上げる

- スキルを活かして好条件の企業へ転職する

- 収入アップの転職活動を効率化するならAI履歴書作成サービス「ヤギッシュ」が便利

- 手取り28万円の生活に関するよくある質問

- 手取り28万円の場合、ボーナスなしだと年収はいくらになりますか?

- 手取り28万円で一人暮らしの場合、家賃はいくらまでが妥当ですか?

- 手取り28万円で結婚して子どもを育てるのは難しいでしょうか?

- まとめ

- 手取り28万円の額面年収と、給与から天引きされる税金・社会保険料

- 一人暮らしから子育て世帯まで、家族構成ごとのリアルな生活レベル

- 家賃9万円が上限の目安となる、無理のない家計管理のポイント

- 現状の収入からさらにステップアップするための具体的な方法

手取り28万円は、一人暮らしであれば余裕のある生活が送れ、夫婦二人でも十分に暮らせる収入額です。

しかし、将来を見据えた貯金やライフイベントを考えると、自身の年収や適正な家賃、世帯別の生活レベルを把握しておくことが重要になります。

この記事では、手取り28万円の額面年収や税金の内訳、一人暮らしや夫婦世帯での具体的な生活レベル、無理のない家賃や貯金額の目安について詳しく解説します。

月収28万の手取りや年収、生活レベルについては「月収28万の手取りは約22万円!年収や生活レベル・貯金額を解説」で詳しく紹介しています。

手取り28万円は額面で約36万円!年収・税金の内訳を解説

手取り28万円を受け取る場合、会社から支給される総支給額である「額面」は**約36万円**となります。

手取り28万円を受け取る場合、会社から支給される総支給額である「額面」は**約36万円**となります。

手取り額は、この額面給与から所得税や住民税、社会保険料などが天引きされた後の金額です。

したがって、求人票などで給与を確認する際は、額面と手取りの違いを理解しておく必要があります。

ここでは、手取り28万円の年収換算額や、給与から引かれる税金・社会保険料の内訳について解説します。

年収に換算すると約430万〜500万円が目安

手取り28万円の場合の年収は、ボーナスの有無によって異なります。

ボーナスがない場合、**年収は約420万円から426万円程度**が目安となります。

一方、ボーナスが年間で給与の2〜4ヶ月分支給される企業では、年収は450万円から500万円程度になることがあります。

転職活動などで年収を提示する際は、ボーナスを含めた総支給額で伝えるのが一般的です。

給与から天引きされる税金・社会保険料の内訳

額面給与から差し引かれる、いわゆる「天引き」の内訳は、主に税金と社会保険料の2種類です。

税金には所得税や住民税が含まれ、社会保険料には健康保険料、厚生年金保険料、雇用保険料、介護保険料(40歳以上)があります。

手取り28万円(額面約36万円)の場合、これらの控除額の合計は、独身で扶養家族がいない場合、**約8万円程度になるのが一般的**です。

ただし、控除額は個人の状況や居住地によって異なるため注意しましょう。

【世帯別】手取り28万円の生活レベルを家計簿シミュレーションで解説

手取り28万円でどのような生活が送れるかは、一人暮らしか、夫婦二人暮らしか、あるいは子供がいる世帯かといった家族構成によって大きく変わります。

手取り28万円でどのような生活が送れるかは、一人暮らしか、夫婦二人暮らしか、あるいは子供がいる世帯かといった家族構成によって大きく変わります。

ここでは、それぞれの世帯における平均的な生活費を想定し、具体的な家計簿シミュレーションを通じて、手取り28万円のリアルな生活レベルを解説します。

自身の状況と照らし合わせながら、家計管理の参考にしてください。

月収35万の手取りや生活レベルについては「月収35万の手取りは約28万円!年収や生活レベル、稼ぐ人の割合を解説」で詳しく紹介しています。

【一人暮らし】趣味や自分磨きも楽しめる余裕のある生活

一人暮らしの場合、手取り28万円は**比較的余裕のある生活が送れる収入レベル**です。

家賃を9万円前後に設定しても、食費や水道光熱費などの基本的な生活費を差し引いて、毎月5万円以上の貯金が可能です。

さらに、趣味や交際費、自己投資などにも十分な費用を充てることができます。

外食や買い物を楽しみながら、将来のための貯蓄もしっかり行えるため、金銭的なストレスは少ない生活が期待できます。

【二人暮らし・夫婦のみ】共働きなしでも十分に生活可能

夫婦二人で手取り28万円の場合、共働きでないと生活費をやりくりすることは可能ですが、**ゆとりのある生活や十分な貯蓄には工夫が必要**になります。

パートナーが専業主婦(主夫)の世帯で家賃や食費などの変動費を節約した場合、月々約12,000円の収支になるというシミュレーションもあります。

そのため、生活を安定させ、貯蓄を目指すには、計画的な家計管理や、外食の頻度を減らすといった節約が重要になります。

家計の状況によっては、毎月3万円程度の貯金が難しい場合もあるため、ご自身の状況に合わせて無理のない範囲で節約計画を立てることが推奨されます。

【子育て世帯】計画的な家計管理が求められる生活レベル

子供がいる3人家族や4人家族の子育て世帯では、手取り28万円での生活は**計画的な家計管理が不可欠**です。

子供の成長に伴い、食費や教育費、被服費などが増加するため、家計への負担は大きくなります。

特に子供2人の4人家族の場合、**片働きのみでは生活が厳しくなる可能性が高い**です。

節約を徹底するとともに、児童手当などの公的支援を有効活用したり、共働きで世帯収入を増やしたりするなどの対策が求められます。

手取り28万円で設定できる家賃の適正金額は?

手取り28万円の収入で賃貸物件を探す際、どのくらいの家賃が適正なのかは重要なポイントです。

家賃は毎月発生する固定費の中でも特に大きな割合を占めるため、**無理のない金額設定が安定した生活の基盤**となります。

一般的には「手取り月収の3分の1」が家賃の上限目安とされていますが、自身のライフスタイルに合わせて慎重に検討することが大切です。

無理のない家賃は9万円前後が上限の目安

手取り28万円の場合、家賃の目安とされる「手取りの3分の1」は約9.3万円です。

そのため、管理費や共益費を含めて9万円前後を上限として物件を探すのが現実的です。

家賃10万の物件も選択肢に入りますが、その分、食費や交際費を切り詰めたり、貯金額を減らしたりする必要が出てくる可能性があります。

**都心部か地方かによって家賃相場は大きく異なる**ため、住むエリアの相場を調べた上で、生活費全体のバランスを考えて家賃を決めることが重要です。

手取り28万円で毎月いくら貯金できる?

手取り28万円の収入があれば、計画的に家計を管理することで毎月一定額を貯金に回すことが可能です。

具体的な月の貯金額は、家賃などの固定費や個人のライフスタイルによって変動しますが、将来のライフイベントに備えるためにも、**無理のない範囲で貯蓄を続けることが望ましい**です。

世帯構成ごとの目標額を設定し、先取り貯金などを活用して着実に資産を形成していくと良いでしょう。

毎月5〜7万円の貯金を目指すのが現実的な目標

手取り28万円の場合の月の貯金額は、個々の生活状況により変動します。

一人暮らしの場合、趣味や娯楽の費用を考慮しつつも、家計管理を工夫することで、貯蓄を増やすことが可能です。

一般的に、手取り月収の20%程度を貯蓄に回すことが推奨されることがあります。

夫婦二人暮らしの場合は、節約を心がけることで、無理のない範囲で貯蓄目標を設定することが考えられます。

子育て世帯では家計にゆとりが少なくなる傾向がありますが、**少額からでも定期的に貯蓄を続けること**が、長期的な資産形成の第一歩となります。年間で一定額の貯蓄を目指し、計画的に資産形成を進めることが重要です。

手取り28万円で実現できるライフプラン

手取り28万円は、独身者や二人暮らしであれば、結婚や車の購入、住宅の購入といったライフプランに向けた貯蓄も可能な収入水準と考えられます。

もちろん、それぞれのライフイベントには多額の費用がかかるため、**計画的な資金準備が不可欠**です。

ここでは、手取り28万円の収入を基に、結婚生活や住宅ローン、車の購入といった具体的なライフプランの実現可能性について解説します。

結婚は可能?パートナーと協力すれば安定した家庭を築ける

手取り28万円の収入の場合、結婚して家庭を築くには、**計画的な家計管理が重要**です。

パートナーが専業主婦(主夫)の片働き世帯では、節約を意識した生活を送る必要があります。

将来の子育てや住宅購入などを見据えると、夫婦共働きで世帯収入を増やす方が、経済的な余裕が生まれやすくなります。

結婚生活を始めるにあたっては、お互いの金銭感覚や将来のライフプランについて夫婦でよく話し合い、協力して家計を管理していくことが重要です。

住宅ローンはいくらまで組める?無理のない返済計画をシミュレーション

手取り28万円(年収約430万~500万円)の場合、住宅ローンの借入可能額は**2,500万円から3,500万円程度が目安**となります。

これは金融機関や金利、返済期間によって変動します。

毎月の返済額は、家賃と同様に手取りの25%~30%(7万~8.5万円)程度に収めるのが無理のない計画です。

この収入レベルであれば、頭金を準備し、堅実な返済計画を立てることで、マイホームの購入も現実的な選択肢として十分に考えられます。

車の購入は可能?維持費も考慮した車種選びが重要

手取り28万円で車を購入することも可能です。

ただし、車は車両本体のローン返済だけでなく、**駐車場代、ガソリン代、自動車保険、税金、車検費用といった維持費が継続的に発生**します。

これらの維持費は車種によって大きく異なり、月々数万円の負担になることもあります。

そのため、購入時には自身のライフスタイルや家計状況を考慮し、中古車や燃費の良いコンパクトカーなど、身の丈に合った車種を選ぶことが重要です。

手取り28万円はすごい?年代・性別ごとの平均収入と比較

「手取り28万円」という収入が、世間一般でどの程度の水準に位置するのかは、多くの人が気にする点です。

この金額は、20代、30代、40代、50代といった年代や、男女といった性別によって、その評価が大きく異なります。

ここでは、公的な統計データを基に、手取り28万円(年収約329万~373万円)が各年代・性別の平均収入と比較して高いのか低いのかを解説し、「すごい」と言えるレベルなのかを客観的に見ていきます。

平均月収と手取りの中央値については「平均月収と手取りの中央値は?年齢・男女別の給料を早見表で比較」で詳しく紹介しています。

20代なら平均以上で「すごい」レベル

20代で手取り28万円を稼いでいる場合、それは**平均を大きく上回る「すごい」レベルの収入**と言えます。

国税庁の調査によると、20代前半(20〜24歳)の平均年収は約273万円、20代後半(25〜29歳)でも約389万円です。

年収430万円以上である手取り28万円は、同世代の中で非常に高い給与水準にあり、経済的に安定した生活基盤を早期に築くことが可能です。

30代では平均的な収入

30代にとって手取り28万円は、平均的な収入水準を下回る可能性があります。

一般的に30代の平均手取り額は、月額換算で約31.8万〜36.1万円とされています。

突出して高いわけではありませんが、決して低いわけでもなく、「普通」の生活を送るには十分な収入と言えます。

**キャリアを重ねる中で、ここからさらに収入を伸ばしていくこと**が期待される年代です。

40代以降だと平均よりやや低い可能性も

40代、50代になると、手取り28万円は平均年収と比較してやや低い水準になる可能性があります。

40代の平均年収は約500万円を超え、50代ではさらに高くなる傾向にあります。

そのため、この年代で手取り28万円の場合、**役職やスキルの面で伸びしろがあるか、あるいは今後のキャリアプランについて見直しを検討する時期**かもしれません。

ただし、職種や地域によって平均収入は異なるため、一概に低いとは限りません。

手取り28万円からさらに収入を増やすための3つの方法

手取り28万円は安定した生活を送れる収入ですが、将来のライフプランを考えると、さらに収入を増やしたいと考える人も少なくありません。

手取り28万円は安定した生活を送れる収入ですが、将来のライフプランを考えると、さらに収入を増やしたいと考える人も少なくありません。

現在の収入からステップアップするためには、具体的な行動を起こす必要があります。

ここでは、手取り28万円からさらに収入を増やすための現実的な方法として、「副業」「昇進・昇格」「転職」の3つの選択肢を紹介します。

副業を始めて収入源を増やす

現在の仕事を続けながら、空いた時間を利用して副業を始めることは、収入を増やすための有効な手段です。

本業で培ったスキルを活かせる**Webデザインやライティング、プログラミング**などの仕事は、比較的高単価を狙えます。

また、特別なスキルがなくても始められるデリバリーサービスやデータ入力など、様々な種類の副業があります。

複数の収入源を持つことで、経済的な安定性が増します。

昇進・昇格を目指して社内での評価を上げる

現在の勤務先で収入を増やす最も着実な方法は、**昇進や昇格を目指すこと**です。

役職手当がつけば給与は上がりますし、基本給の昇給も期待できます。

そのためには、日々の業務で高い成果を出し続けることが不可欠です。

また、業務に関連する資格を取得したり、マネジメントスキルを磨いたりするなど、自身の市場価値を高める努力を続けることで、社内での評価向上につながります。

スキルを活かして好条件の企業へ転職する

現在の職場で大幅な収入アップが見込めない場合は、**自身のスキルや経験をより高く評価してくれる企業へ転職する**のも有力な選択肢です。

特に専門的なスキルや実績がある場合、同業他社や成長産業の企業へ移ることで、大幅な年収アップを実現できる可能性があります。

転職サイトや転職エージェントを活用し、自身の市場価値を把握しながら、条件の良い求人を探すことが成功の鍵となります。

収入アップの転職活動を効率化するならAI履歴書作成サービス「ヤギッシュ」が便利

収入アップを目指して転職活動を始める際、最初の関門となるのが応募書類の作成です。

収入アップを目指して転職活動を始める際、最初の関門となるのが応募書類の作成です。

特に職務経歴書は、これまでの経験やスキルを効果的にアピールするための重要なツールですが、作成には時間と手間がかかります。

AI履歴書作成サービス「ヤギッシュ」のようなツールを活用すれば、自己PRや志望動機の作成をAIがサポートしてくれるため、質の高い応募書類を効率的に準備できます。

これにより、**本来時間をかけるべき企業研究や面接対策に集中でき、**より良い条件の求人を見つける可能性が高まります。

AI履歴書作成サービスについては「ヤギッシュ」で詳しく紹介しています。

手取り28万円の生活に関するよくある質問

手取り28万円という収入について、具体的な年収額や家賃の目安、結婚後の生活など、多くの人が共通の疑問を抱いています。

ここでは、手取り28万円の生活に関して特に多く寄せられる質問をピックアップし、それぞれ簡潔に回答します。

手取り28万円の場合、ボーナスなしだと年収はいくらになりますか?

**ボーナスなしの場合、額面年収は約430万円になります。**

手取り28万円を得るための月々の額面給与は約36万円なので、これを12ヶ月分で計算した金額です。

実際の年収は、残業代の有無などによって多少変動します。

手取り28万円で一人暮らしの場合、家賃はいくらまでが妥当ですか?

**家賃の上限は9万円前後が妥当な金額です。**

一般的に家賃は手取り月収の3分の1以内に収めるのが理想とされており、手取り28万円の場合は約9.3万円が目安となります。

これを超えると他の生活費を圧迫する可能性があります。

手取り28万円で結婚して子どもを育てるのは難しいでしょうか?

**不可能ではありませんが、計画的な家計管理が不可欠です。**

特に子供2人の3人家族以上になると、片働きでは家計が厳しくなる可能性があります。

節約を心がけると共に、パートナーとの共働きで世帯収入を増やすことが推奨されます。

まとめ

手取り28万円は、ボーナスの有無により**年収約430万円から500万円に相当**します。

この収入があれば、一人暮らしでは趣味や貯金も楽しめる余裕のある生活が可能です。

夫婦二人での暮らしも十分に成り立ちますが、子供を持つ場合は計画的な家計管理や共働きが求められる生活レベルとなります。

家賃は9万円前後を目安に設定し、ライフプランに合わせて毎月着実な貯金を心がけることが、将来の安定した暮らしにつながります。

この記事に関連するおすすめの求人

その仕事、AIでいいないけ~無くならない仕事、配管技術者~

-

富山県富山市中島3-4-20

富山県富山市中島3-4-20 -

280,000円〜450,000円

280,000円〜450,000円 -

08:00~17:00 ◎実働7.5時間 ※休憩90分

08:00~17:00 ◎実働7.5時間 ※休憩90分

採用コンサルタント

-

東京都新宿区築地町4番地 神楽坂テクノス2階・3階

-

253,800円〜600,000円

-

10:00~19:00(実働8時間)※時差出勤を導入しており、9:00~18:00勤務もお選びいただけます。

インサイドセールス

-

東京都新宿区築地町4番地 神楽坂テクノス2階・3階

-

252,800円〜600,000円

-

10:00~19:00(実働8時間)※時差出勤を導入しており、9:00~18:00勤務もお選びいただけます。